02.10.22

セクション 2A

この指示では、最大雇用と物価の安定、つまり今日コメンテーターが

強調する傾向にあるこの2つの機能が

FRBが、トレードオフするべき競合する要望としてではなく

フル稼働のマクロ経済的影響の中に含まれていることに注意

この活気に満ちたアイデアは、経済が最大限の可能性を持って成長しているとき

商品やサービスを生産できるすべての人が仕事を持ち、物価が安定し

さらなる投資のための借入コストが適度になるというもの

こうしたマクロ経済状況をもたらすことはFRBの直接の目標ではない。

むしろ、FRBの使命は、長期的にマネーサプライの達成と一致する速度で

マネーサプライを増加させる方法で銀行システムを管理することである。

当時の議員とFRB当局者は、セクション2Aが単に雇用法を繰り返し

それをFRB自身の組織的な法令に明示的に組み込むものであると理解していた。

FRBのアーサー・バーンズ議長が述べたように、1975年の決議に当初含まれていたこの文章は、「(雇用法の)法定で既に定義されている連邦準備制度の政策目標に何も新しいものを追加するものではない」

当時政策立案者らが認識していたように、FRBの仕事は

インフレと闘うことではなく、銀行が国の生産資源を

最大限に活用し続けるのに、十分な資金と信用を確保することであり

それは最大雇用を追求することを意味した。

言い換えれば、議会は短期から中期の物価安定のために経済成長を

鈍化させるのではなく、経済成長を維持するようにFRBを設計したのである。

この区別は重要である。なぜなら、最大雇用、物価の安定

適度な長期金利に表れるように、短期から中期的には経済が潜在力を

最大限に発揮できない可能性がある多くの理由が、存在するからである。

そして多くの場合、これらの理由は、議会がFRBが制御すると期待していた

唯一の変動要因である金融拡大とは何の関係もない。

たとえば、主要な商品やサービスの供給不足により

生産者が、市場の需要の変化に対応するまでに数か月

場合によっては、数年にわたって価格が上昇する可能性がありうる。

FRBの仕事は、長期金利を「適度」になるように操作したり

企業に多額の資金を融資したりすることではないのと同じように

たとえ政策立案者が、物価上昇を止めることが望ましいと考えていたとしても

物価上昇を止めることではない。

より多くの労働者を雇用できるようにするためです。

FRBの仕事は、銀行システムによって生み出される貨幣と信用の不足

つまり非弾力的な貨幣供給によって、経済がこれらの目標を達成することを

妨げないようにすることである、それがその唯一の使命

FRBを超えて進む

より広く言えば、法定の枠組みに立ち返ることは

過去数十年間に私たちが目撃してきたことにもかかわらず

FRBが、マクロ経済サイクルの万能の管理者として

機能するように設計されていないことを明確にするのに役立つ。

この考えは、1980年代と「ボルカーショック」にルーツを持ち

中央銀行の適切な役割(たとえばECBに代表されるような

他の多くの中央銀行の法的義務と一致するもの)に関する

経済学者と中央銀行関係者の間での、世界的なコンセンサスの産物である。

しかし、この種の中央銀行制度は議会が念頭に置いていたものでは

なかっただけでなく、経済の浮き沈みの多くはマネーサプライとは

ほとんど関係がなく、他の手段を使えばもっと効果的かつ公平に管理できるはず

実際、1978年に議会は、物価上昇に対処するための

金融政策への過度の依存を明確に拒否し

それが「インフレと失業の両方を悪化させる可能性がある」と述べた。

むしろ、「インフレと闘うためには、財政政策と金融政策を特定の対象政策と

組み合わせて協調的に利用することが必要である」

政策立案者、特に国会議員は、インフレと不況の両方に対処するための

新しいツールを開発する時期が来ている。

財政面では、議会は、失業率の持続的な上昇や

債務修正プロブラムによって引き起こされる家計への事前承認された景気刺激策

のような、新たな自動安定化装置の導入を検討する可能性がある。

望ましくない価格高騰を緩和するために、当局は政府の医療プログラムの改革を

推進し、医療提供への投資を増やすことができるだろう。

政府は、新たな割り振り政策や、低所得者向け住宅への連邦投資を通じて

住宅価格の上昇に対処するかもしれない。

産業・通商政策は、供給制約をターゲットにし、半導体、食品、エネルギーなどの

主要セクターの生産能力拡大に資源を振り向ける可能性がある。

独占禁止法執行機関は、高度に集中したセクターの価格上昇を

チェックすることができる。

インフレが、金融システムによる過剰な金融拡大ではなく

供給側の制約の結果である場合

これらの措置は、経済全体の活動を弱める積極的な金融引き締めよりも

効果的かつ公平であり、FRBの使命と一致する可能性が高い。

この議論は、利上げしろと騒いでる連中にとって、非常に不愉快な話だろう。

日銀にも、同様のことが言えて、マクロ経済政策の万能の管理者ではないし

短期や中期、もっと言えば、今起きている悪いインフレ対策として

利上げはするべきではなく、また中央銀行の使命とも反している。

彼らの仕事は、長期的にマネーサプライの達成と一致する速度で

マネーサプライを増加させる方法で銀行システムを管理すること

また、インフレと闘うことではなく、銀行が国の生産資源を

最大限に活用し続けるのに、十分な資金と信用を確保することであり

それは最大雇用を追求を意味し、短期から中期の物価安定のために

経済成長を鈍化させるのではなく、経済成長を維持することにある。

たとえ政策立案者が物価上昇を止めることが望ましいと考えていたとしても

物価上昇を止めることではなく、より多くの労働者を雇用できるようにするため

彼らの唯一の使命とは、銀行システムによって生み出される貨幣と信用の不足

つまり非弾力的な貨幣供給によって、経済がこれらの目標を達成することを

妨げないようにすることである。

https://www.govinfo.gov/content/pkg/STATUTE-92/pdf/STATUTE-92-Pg1887.pdf#page=1

分かりやすく言えば、「インフレと闘うためには、財政政策と金融政策を特定の対象政策と組み合わせて協調的に利用することが必要」となる。

現在、起きている「悪いインフレ」と戦うには、これに沿って

日銀は動くことが法的任務であって、一部の利害関係者のために動くことではない。

今は円安対策のためという名目だが、それはあまりにも短期的

日米の金利差がどうの、だとかもっともらしい口実をつけているが意味がない。

いずれにせよ、主流派の人たちが叫んでいる物語は

利上げにより、銀行間の金利上昇、銀行の貸付金利の上昇

特に、企業の投資コストが上昇し、企業の投資支出が減ることで

経済全体への需要が減り、支出が減り、雇用も減る。

失業者が増え、雇用が減ることで、賃金が下がり

物価を下げる方向へと誘導されるというお話

これが果たして本当に効果があるのか、という疑問もあるが

他にもっといい方法はないのだろうか、という疑念が湧く。

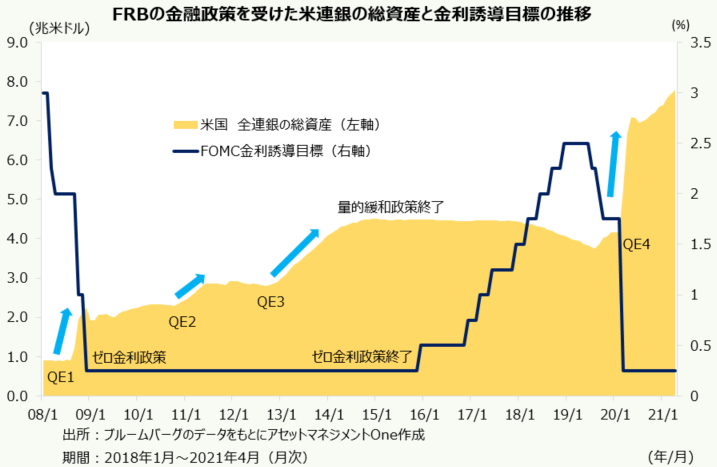

FRBが自作しているモデルによれば、金利は効果を持つとされるが

ピークに達するまでに、約2年かかることになっている。

この時には、不況になっているかも分からず

それだと日本経済は、崖から落ちてしまう。

それにもっとも重要なことは、利上げすることによって

その影響が、労働者にしわ寄せがいってしまうことにある。

失業率を引き上げ、賃金上昇率を引き下げよう、これが日銀の狙いであり

失業率を上げようとしていること、賃金の伸びを鈍化させようとしていること

求職を困難としようとしていることを、分かってほしい。

我々の要求は、いたって単純なもので、「そんなことはするな」だけ

良い経済とは何か、それは労働者が簡単に仕事を見つけることができ

企業が、労働者を見つけるのに苦労するような経済である。

これは、労働者にとっても良いことだが、長期的には生産性の向上にも役立つし

職場環境をより良くすることにもなり、技術革新も起きやすくなる。

これらは良いことであり、我々はこれを要求すべきであり

日銀のこれへの干渉を拒否すべき

また、悪いインフレに動転してはいけない。

現在の経済状況〔悪いインフレ環境〕は、集団としても個人としても

仕事でも、上位の人間に対抗するのに有利である事実を見過ごしてはいけない。

現状は、好機なのだということを忘れてはいけない。

しかし、日銀の植田総裁は、竹中平蔵さんにそっくりだという話を聞いて

「維新スピリッツ」ニャー、とビビってしまった、せ~の