新社会人の皆さん!入社おめでとうございます!

私は新社会人になる際に色々とお金周りのことについて準備をしたのですが、

今振り返ってみると「こうしておいて良かった!」「こうしておけばよかった...知らなかった...」

ということがあるので、今回は3つに絞って新社会人に知ってほしいお金の話をしようと思います。

1つ目「貯める仕組みを作ろう!」

私が社会人になる時に取り組んだのは「お金を貯める仕組みを作る」でした。

大学生時代のでアルバイト経験で分かったのですが、私はお金があると使ってしまうタイプ。

なのでお金を貯める仕組みを先に作っておかないと、自分の社会人生活がガタガタになると感じていました。

私が実践しているお金を貯める仕組み。それは「お金を隔離する」ことです。

私は今、3つの銀行口座を主に利用しています。

【口座1(メガバンク)】給与が入る口座。ここから住宅費や光熱水費といった固定費やクレカ代も引かれる。

【口座2(ネット銀行)】自分の食費(ランチ代)や交際費などを一時的に貯めておく、普段使い用の口座。

【口座3(メガバンク)】貯金用の口座。

口座1に給与が入ってきたら口座2と3に振り分けるようにしており、ATMなどで出し入れするのは口座2のみです。

そして口座3は入金するのみで、基本触らないようにしています。

こうやって貯める用のお金(口座3)を隔離することで、着実に貯金できるようにしています。

(そして、もし投資を始めたい方であれば口座4として証券会社の口座を作り、投資用として隔離しておくといいと思います)

2つ目「社会人2年目に取られる税金は増える!」

社会人になると、税金との関わり合いが(嫌でも)増えます。

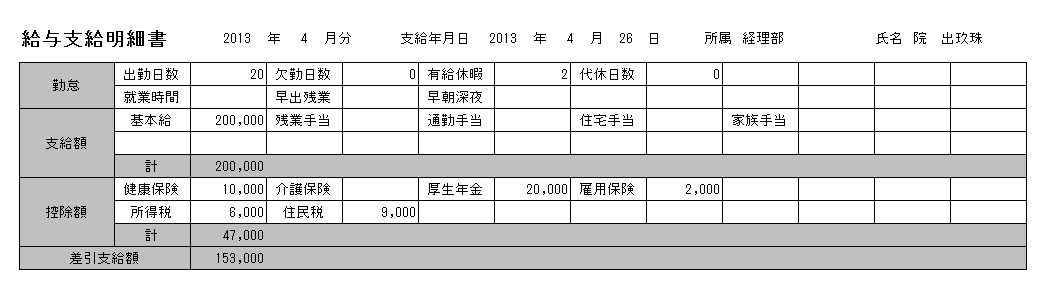

給与明細書の例(当社もですが、最近は電子化してるところが多いはず)

よく「初任給は○○万円」という話を聞きますが、実際に給与をもらうときにはいろいろなものが引かれています。

上の明細書では支給額20万円をもらっていますが、健康保険料や所得税などが引かれているので、

実際に入金される金額は15万3,000円です。

実感としては、支給額の7~8割が実際に手にできる金額になるイメージです。

そして、所得税や健康保険料・厚生年金保険料などは社会人1年目から納めますが、住民税は前年の所得に応じて払うことになるので

去年まで所得なしの学生だった新社会人は住民税がかかっていません。引かれるのは社会人2年目からです。

ですので2年目の支給額が新社会人の時と全く同じ金額だった場合、住民税の分だけ手にできる金額は減ることになります。

※わかりやすさ重視のため、ここでは基本給以外の支給はないものとしています。

税金の金額も、分かりやすさ重視のため実際の納税額とは異なる部分があります。

3つ目「クレカの使い過ぎに注意!」

ここ数年でクレカ決済ができる店が増えたおかげで、私自身、現金を使う機会は劇的に減りました。

使っているとポイントも貯まりますし、クレカはとても便利です。

だけどクレカの場合、いくら使ったのか分かりにくくなるので使い過ぎてしまうことがあります。

これは私自身の失敗談ですが、一時期、独身時代に色んなところ(自主規制)で遊び歩いていたら

自分でもビックリするぐらいの金額を使ってしまい、出たばかりのボーナスを取り崩すはめになったことがありました。

(口座3の貯金には手を付けずに済みましたが...)

クレカはとても便利ですが、使った合計金額が分かりにくくなってしまうのが難点です。

今はアプリでクレカの利用金額を気軽に確認できるようになっているので、自分がいまどれだけ使ったのか

新社会人の皆さんにはしっかり把握して欲しいと思います。

それでは新社会人の皆さん!お金に関するスタートダッシュを決めて、良い社会人生活をお送り下さい!

私は新社会人になる際に色々とお金周りのことについて準備をしたのですが、

今振り返ってみると「こうしておいて良かった!」「こうしておけばよかった...知らなかった...」

ということがあるので、今回は3つに絞って新社会人に知ってほしいお金の話をしようと思います。

1つ目「貯める仕組みを作ろう!」

私が社会人になる時に取り組んだのは「お金を貯める仕組みを作る」でした。

大学生時代のでアルバイト経験で分かったのですが、私はお金があると使ってしまうタイプ。

なのでお金を貯める仕組みを先に作っておかないと、自分の社会人生活がガタガタになると感じていました。

私が実践しているお金を貯める仕組み。それは「お金を隔離する」ことです。

私は今、3つの銀行口座を主に利用しています。

【口座1(メガバンク)】給与が入る口座。ここから住宅費や光熱水費といった固定費やクレカ代も引かれる。

【口座2(ネット銀行)】自分の食費(ランチ代)や交際費などを一時的に貯めておく、普段使い用の口座。

【口座3(メガバンク)】貯金用の口座。

口座1に給与が入ってきたら口座2と3に振り分けるようにしており、ATMなどで出し入れするのは口座2のみです。

そして口座3は入金するのみで、基本触らないようにしています。

こうやって貯める用のお金(口座3)を隔離することで、着実に貯金できるようにしています。

(そして、もし投資を始めたい方であれば口座4として証券会社の口座を作り、投資用として隔離しておくといいと思います)

2つ目「社会人2年目に取られる税金は増える!」

社会人になると、税金との関わり合いが(嫌でも)増えます。

給与明細書の例(当社もですが、最近は電子化してるところが多いはず)

よく「初任給は○○万円」という話を聞きますが、実際に給与をもらうときにはいろいろなものが引かれています。

上の明細書では支給額20万円をもらっていますが、健康保険料や所得税などが引かれているので、

実際に入金される金額は15万3,000円です。

実感としては、支給額の7~8割が実際に手にできる金額になるイメージです。

そして、所得税や健康保険料・厚生年金保険料などは社会人1年目から納めますが、住民税は前年の所得に応じて払うことになるので

去年まで所得なしの学生だった新社会人は住民税がかかっていません。引かれるのは社会人2年目からです。

ですので2年目の支給額が新社会人の時と全く同じ金額だった場合、住民税の分だけ手にできる金額は減ることになります。

※わかりやすさ重視のため、ここでは基本給以外の支給はないものとしています。

税金の金額も、分かりやすさ重視のため実際の納税額とは異なる部分があります。

3つ目「クレカの使い過ぎに注意!」

ここ数年でクレカ決済ができる店が増えたおかげで、私自身、現金を使う機会は劇的に減りました。

使っているとポイントも貯まりますし、クレカはとても便利です。

だけどクレカの場合、いくら使ったのか分かりにくくなるので使い過ぎてしまうことがあります。

これは私自身の失敗談ですが、一時期、独身時代に色んなところ(自主規制)で遊び歩いていたら

自分でもビックリするぐらいの金額を使ってしまい、出たばかりのボーナスを取り崩すはめになったことがありました。

(口座3の貯金には手を付けずに済みましたが...)

クレカはとても便利ですが、使った合計金額が分かりにくくなってしまうのが難点です。

今はアプリでクレカの利用金額を気軽に確認できるようになっているので、自分がいまどれだけ使ったのか

新社会人の皆さんにはしっかり把握して欲しいと思います。

それでは新社会人の皆さん!お金に関するスタートダッシュを決めて、良い社会人生活をお送り下さい!