![]()

![]()

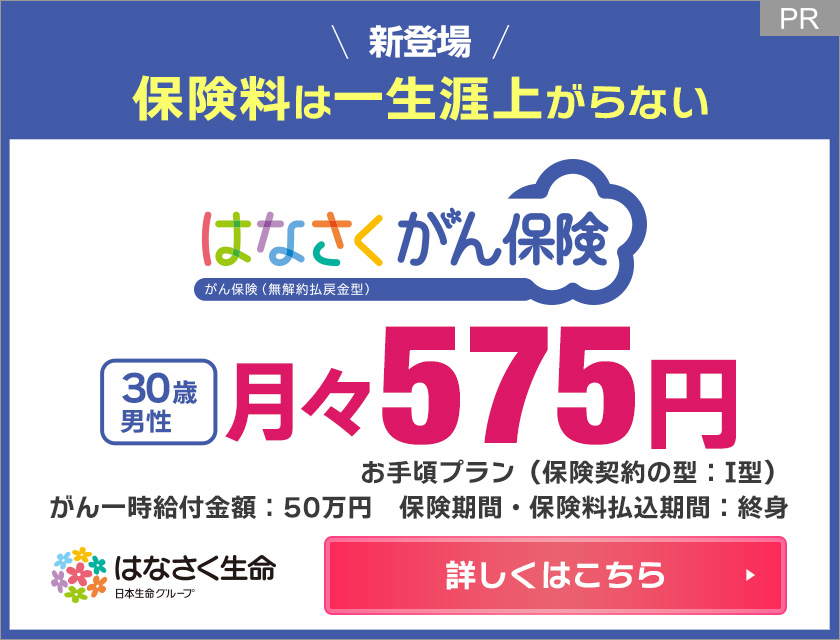

����ی� �l�C�����L���O�E��r�E���ς���

�X�V���F2024�N4��9��

- �l�C�����L���O

- �ی����V�~�����[�V����

- �ی��̑I�ѕ�

-

- �������k

18���f��

18���f��

����ɂ����@�E��p�E�ʉ@�ȂǁA���Â�������T�|�[�g

����ی��Ƃ́A����Ɛf�f���ꂽ�Ƃ���A����Ɋւ��鎡�Â��s�����Ƃ��ɋ��t��������ی��ł��B���@�E��p�����łȂ��A�ʉ@�ł̎��Â������������ꍇ��A���z�Ȏ��Ô�ւ̔����ȂǁA���Âɓ�������������ۏႪ�����ł��B

�ǂ�ȕۏႪ�������߁H

�ǂ�Ȃ���ی���I�Ԃƈ��S�Ȃ̂��킩��Ȃ��c�c����ȕ��̂��߂ɁA�������߂̕ۏ�����邪��ی���ی��R���T���^���g���Y�o�����܂��I

���i.com�ی����[�U�[���I��

�l�C���ی��������I

-

����ی��̐l�C�����L���O

�\�����݂��������̃����L���O�ŁA�݂�Ȃ��I�l�C�̂���ی����`�F�b�N�I�ی��I�тɂ������߂ł��B

-

�����ی��� �ی����� 1,710�~ �I�g �u������@���t�����z10,000�~ �ی����ԁE�ی����������ԁF�I�g�v�v������30�i�j���j�����������ꍇ

�y�ꐶ�U�̕ۏ�z����y�ȕی����ŁA������������邪��ی��ł��B��������⍂�x�ٌ`���ł�����f�f���t���͖��z�ۏ�I����ɏ���������@�����t�����邱�ƂŁA�������L�̂���̏ꍇ�͊�{�ۏ�Ɠ��z����悹�ł��܂��B

���A�N�T�_�C���N�g�����́u�A�N�T�_�C���N�g�̂���I�g�v��2024�N4��1���̃A�N�T�����Ƃ̍����ɂ��A���̂��u�A�N�T�̃l�b�g��������I�g�v�ɕύX����Ă���܂����A���i���e���ɕύX�͂������܂���B

���L�ڂ��Ă���ی�������ѕۏ���e�Ȃǂ�2024�N4��1�����݂̂��̂ł��B

�yAXA-007-238-006�z�ی���Ж��F�A�N�T����

���A�N�T�_�C���N�g�����́u�A�N�T�_�C���N�g�̂���I�g�v��2024�N4��1���̃A�N�T�����Ƃ̍����ɂ��A���̂��u�A�N�T�̃l�b�g��������I�g�v�ɕύX����Ă���܂����A���i���e���ɕύX�͂������܂���B

���L�ڂ��Ă���ی�������ѕۏ���e�Ȃǂ�2024�N4��1�����݂̂��̂ł��B

�yAXA-007-238-006�z�ی���Ж��F�A�N�T����

���̏��i�̐��ƃ��r���[

-

�荠�ȕی����ŁA�����̂���ꐶ�U�̕ۏႪ������I����i�I�v�V�����j��t����ƕ��L�����ẪJ�o�[���\�I

���� �G�iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^�Z��[���A�h�o�C�U�[�^FP�I�t�B�X ���[�N�E���[�N�X��\�j

��{�ۏ�́A������@���t���Ƃ���f�f���t����2�ŁA����i�����V�����j�ɂȂ�O�̍��x�ٌ`���E�����V�����ł��ۏ�̑ΏۂƂȂ�A���t�������z�Ŏx�����܂��B �Ȃ��A������@���t���͓��@�����������ł����A����f�f���t���͈ꐶ�U��1��݂̂ƂȂ��Ă���_�ɒ��ӂ��K�v�ł��B ����i�I�v�V�����j��t����A��

-

�f�f�A���@�A��p����މ@��܂ŁA���荠�ȕی����ŃJ�o�[�ł���

�n�{ ��q�iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^�I�t�B�X�E�J�m���j

��{�ۏ�͂�����@���t���Ƃ���f�f���t���ł��B ����������t����5000�~�`2���~�A����f�f���t���͓��@���t�����z��100�{�i50���~�`200���~�j��1��̂݁B�����V�������ΏۂƂȂ�܂��B �I�v�V�����ł��������̂��� �E�����p���t����i�I�g�^�j�F���Â̂��߂ɓ��@���ď���̎�p����

����������

���̏��i�̐��ƃ��r���[

-

�荠�ȕی����ŁA�����̂���ꐶ�U�̕ۏႪ������I����i�I�v�V�����j��t����ƕ��L�����ẪJ�o�[���\�I

���� �G�iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^�Z��[���A�h�o�C�U�[�^FP�I�t�B�X ���[�N�E���[�N�X��\�j

��{�ۏ�́A������@���t���Ƃ���f�f���t����2�ŁA����i�����V�����j�ɂȂ�O�̍��x�ٌ`���E�����V�����ł��ۏ�̑ΏۂƂȂ�A���t�������z�Ŏx�����܂��B �Ȃ��A������@���t���͓��@�����������ł����A����f�f���t���͈ꐶ�U��1��݂̂ƂȂ��Ă���_�ɒ��ӂ��K�v�ł��B ����i�I�v�V�����j��t����A��

-

�f�f�A���@�A��p����މ@��܂ŁA���荠�ȕی����ŃJ�o�[�ł���

�n�{ ��q�iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^�I�t�B�X�E�J�m���j

��{�ۏ�͂�����@���t���Ƃ���f�f���t���ł��B ����������t����5000�~�`2���~�A����f�f���t���͓��@���t�����z��100�{�i50���~�`200���~�j��1��̂݁B�����V�������ΏۂƂȂ�܂��B �I�v�V�����ł��������̂��� �E�����p���t����i�I�g�^�j�F���Â̂��߂ɓ��@���ď���̎�p����

���ƃ��r���[������

-

-

�͂Ȃ�������

�����ی��� �ی����� 1,150�~ �I�g �u����ꎞ���t��100���~(�T�^)�@�I�g���v�v������30�i�j���j�����������ꍇ

�y�|�C���g1�z�͂Ȃ��������͓��{�����O���[�v�̕ی���Ђł��B

�y�|�C���g2�z���߂Ă���Ɛf�f�m�肳�ꂽ�Ƃ��A�܂Ƃ܂����ꎞ��������܂��B

�y�|�C���g3�z����̎��Ô�ⓖ�ʂ̐�����A���t���̎g�����͎��R�ł��I���ē����Ă���ی�����2024�N3��1���ɓK�p����Ă�����̂ł��B

�y��HS-23-565-460�i2024.3�j�z�ی���Ж��F�͂Ȃ�������

���ē����Ă���ی�����2024�N3��1���ɓK�p����Ă�����̂ł��B

�y��HS-23-565-460�i2024.3�j�z�ی���Ж��F�͂Ȃ�������

����������

-

�����ی��� �ی����� 1,209�~ �I�g �u�V���v���^�C�v ����f�f�ꎞ��100���~�@�ی����ԁE�ی����������ԁF�I�g�v�v������30�i�j���j�����������ꍇ

���������Â����S�I�j�[�Y�ɍ��킹�āu�V���v���v�u�x�[�V�b�N�v�u�v���~�A���v��3�̃^�C�v����I�ׂ邪��ی��ł��B

�yLN-RT-33304�z

�ی���Ж��F���C�t�l�b�g����

�yLN-RT-33304�z

�ی���Ж��F���C�t�l�b�g����

���̏��i�̐��ƃ��r���[

-

���C���̂���f�f�ꎞ���ɁA�����i��Ë��t���⎡�ÃT�|�[�g���t���Ȃǂ�g�ݍ��킹��3�̃^�C�v����I���ł��邪��ی�

���� �M�G�iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^���{�،��A�i���X�g����F��A�i���X�g�^1��DC�v�����i�[�^�}�l�[�f�B�A�Z�I���[������Ў���В��j

���C���ƂȂ�ۏ�́A�͂��߂Ă���Ɛf�f���ꂽ�Ƃ��ꎞ�����x������u����f�f�ꎞ���v�ƁA�����V�����̐f�f�ł���f�f�ꎞ����50���̋��z���x������u�����V�����f�f�ꎞ���v�ł��B��������ی����Ԃ�ʂ���1��x�����܂��B�Ȃ��A����f�f�ꎞ���̎x�������R�ɊY������ƁA���̌�ɏ����V�����Ɛf�f�����

-

���Ô�T�|�[�g���t�����������B�������ɂ���������B

�n�{ ��q�iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^�I�t�B�X�E�J�m���j

�V���v���^�C�v�͂���f�f�ꎞ���̂݁B���z��100���~�`300���~�ŁA�����V�����̏ꍇ�͂���f�f�ꎞ����50�������܂��B�ꎞ���̎�肪1�����ȓ_�͒��ӂ��K�v�ł��B �x�[�V�b�N�^�C�v�́A�����i��Ë��t���Ǝ��ÃT�|�[�g���t�����v���X����܂��B���ÃT�|�[�g���t���́A����̂���E�����V������

����������

���̏��i�̐��ƃ��r���[

-

���C���̂���f�f�ꎞ���ɁA�����i��Ë��t���⎡�ÃT�|�[�g���t���Ȃǂ�g�ݍ��킹��3�̃^�C�v����I���ł��邪��ی�

���� �M�G�iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^���{�،��A�i���X�g����F��A�i���X�g�^1��DC�v�����i�[�^�}�l�[�f�B�A�Z�I���[������Ў���В��j

���C���ƂȂ�ۏ�́A�͂��߂Ă���Ɛf�f���ꂽ�Ƃ��ꎞ�����x������u����f�f�ꎞ���v�ƁA�����V�����̐f�f�ł���f�f�ꎞ����50���̋��z���x������u�����V�����f�f�ꎞ���v�ł��B��������ی����Ԃ�ʂ���1��x�����܂��B�Ȃ��A����f�f�ꎞ���̎x�������R�ɊY������ƁA���̌�ɏ����V�����Ɛf�f�����

-

���Ô�T�|�[�g���t�����������B�������ɂ���������B

�n�{ ��q�iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^�I�t�B�X�E�J�m���j

�V���v���^�C�v�͂���f�f�ꎞ���̂݁B���z��100���~�`300���~�ŁA�����V�����̏ꍇ�͂���f�f�ꎞ����50�������܂��B�ꎞ���̎�肪1�����ȓ_�͒��ӂ��K�v�ł��B �x�[�V�b�N�^�C�v�́A�����i��Ë��t���Ǝ��ÃT�|�[�g���t�����v���X����܂��B���ÃT�|�[�g���t���́A����̂���E�����V������

���ƃ��r���[������

-

-

�����ی��� �ی����� 1,150�~ �I�g �u����ꎞ���t��100���~(�T�^)�@�I�g���v�v������30�i�j���j�����������ꍇ

�y�|�C���g1�z�͂Ȃ��������͓��{�����O���[�v�̕ی���Ђł��B

�y�|�C���g2�z���߂Ă���Ɛf�f�m�肳�ꂽ�Ƃ��A�܂Ƃ܂����ꎞ��������܂��B

�y�|�C���g3�z����̎��Ô�ⓖ�ʂ̐�����A���t���̎g�����͎��R�ł��I���ē����Ă���ی�����2024�N3��1���ɓK�p����Ă�����̂ł��B

�y��HS-23-565-460�i2024.3�j�z�ی���Ж��F�͂Ȃ�������

���ē����Ă���ی�����2024�N3��1���ɓK�p����Ă�����̂ł��B

�y��HS-23-565-460�i2024.3�j�z�ی���Ж��F�͂Ȃ�������

����������

-

�����ی��� �ی����� 1,564�~ �I�g �u��_��(�T�^):��{���t���z10���~�A��i��ÁE���Ґ\�o�×{����(21):�t���A����f�f����(23)(�T�^):����f�f���t���z50���~�A�I�g�����v�v������30�i�j���j�����������ꍇ

����̎��Â��ꐶ�U�J�o�[�I

�R������ẤA�ی��f�Â����łȂ�����̎��R�f�Â܂ŕۏ�B

����̂R�厡��(��p�E���ː����ÁE�R�������)�͎�_��ŕۏၦ�����ق��A�e�����̕t���ɂ��A�f�f���̈ꎞ���̕ۏ��A���@�A�ʉ@�A�ɘa�P�A���ɂ��������܂��B

���U�^�̏ꍇ�B�T�^�̏ꍇ�͎�p�ۏ�Ȃ��B�yHP-M370-701-23128394(2023.12.3)�z

�ی���Ж��F���f�B�P�A����

�yHP-M370-701-23128394(2023.12.3)�z

�ی���Ж��F���f�B�P�A����

���̏��i�̐��ƃ��r���[

-

�R������Âƕ��ː����Â���_��ɂ����I�g�ۏ�̂���ی�

���Y ����iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^�t�@�C�i���V�����E�v�����i�[�A�R�w�@��w���u�t�j

���f�B�P�A�����u���f�B�t�B�b�g����ی��v�́A����̎��Âɕ��L���������閜�l�����̂���ی��ł��B ��ȃ|�C���g��5�ł��B �@����������ۏ�ΏۂɊ܂܂�Ă��܂��B �A��_��ɂ���R������Â͎��R�f�Âɂ��R������Â��ۏ�Ώۂɂ��Ă��āA��i��ÁE���Ґ\�o�×{�̑ΏۂƂȂ�R������Â�A������

-

����̎��Õʂɕۏ��g�ݍ��킹����B���R�f�Â�ɘa�P�A�ɂ��Ή��B

�n�{ ��q�iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^�I�t�B�X�E�J�m���j

��ʓI�ɂ���̎��Â͎�p�A���ː����ÁA�R������Â�3�B�����������Â��Ƃ̕ۏ��g�ݍ��킹���̂����f�B�P�A�����u���f�B�t�B�b�g����ی��v�ł��B ��{�̕ۏ�́A�R������Ái�z�������܂ɂ�鎡�Â��܂ށj�A���R�f�Â̍R������Ái�z�������܂ɂ�鎡�Â��܂ށj�A���ː����Â��Ώۂ̇T�^�ƁA����Ɏ�p�ƍ���

����������

���̏��i�̐��ƃ��r���[

-

�R������Âƕ��ː����Â���_��ɂ����I�g�ۏ�̂���ی�

���Y ����iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^�t�@�C�i���V�����E�v�����i�[�A�R�w�@��w���u�t�j

���f�B�P�A�����u���f�B�t�B�b�g����ی��v�́A����̎��Âɕ��L���������閜�l�����̂���ی��ł��B ��ȃ|�C���g��5�ł��B �@����������ۏ�ΏۂɊ܂܂�Ă��܂��B �A��_��ɂ���R������Â͎��R�f�Âɂ��R������Â��ۏ�Ώۂɂ��Ă��āA��i��ÁE���Ґ\�o�×{�̑ΏۂƂȂ�R������Â�A������

-

����̎��Õʂɕۏ��g�ݍ��킹����B���R�f�Â�ɘa�P�A�ɂ��Ή��B

�n�{ ��q�iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^�I�t�B�X�E�J�m���j

��ʓI�ɂ���̎��Â͎�p�A���ː����ÁA�R������Â�3�B�����������Â��Ƃ̕ۏ��g�ݍ��킹���̂����f�B�P�A�����u���f�B�t�B�b�g����ی��v�ł��B ��{�̕ۏ�́A�R������Ái�z�������܂ɂ�鎡�Â��܂ށj�A���R�f�Â̍R������Ái�z�������܂ɂ�鎡�Â��܂ށj�A���ː����Â��Ώۂ̇T�^�ƁA����Ɏ�p�ƍ���

���ƃ��r���[������

-

-

�����ی��� �ی����� 1,439�~ �I�g �u����f�f���t��100���~ �����i��ÁE���Ґ\�o�×{����(�I�g����ی��p) ��i���ҕی������v�v������30�i�j���j�����������ꍇ

���l�����邪��̎��Âւ̔������A�����ɍ������`�ɑg�ݍ��킹���邪��ی��ł��B

�y(�o)B22N1119(2022.8.16)�z

�ی���Ж��F�l�I�t�@�[�X�g����

�y(�o)B22N1119(2022.8.16)�z

�ی���Ж��F�l�I�t�@�[�X�g����

����������

-

�����ی��� �ی����� 1,625�~ �I�g �u��_��i����t���z10���~/�T�^�j�{�K���f�f����iZ03�j�F�K���f�f����t���z50���~�{�K����i��Ó���iZ06�j�E�ی�����/�ی����������ԁF�I�g�v�v������30�i�j���j�����������ꍇ

��ËZ�p�̐i���ɔ����A�ʉ@�ł̎��Â��\�ƂȂ��Ă��Ă���R������Â���_��Ƃ����V�����`�̃K���ی��ł��B

�L�ڂ��Ă���ی�������ѕۏ���e�Ȃǂ�2022�N5��1�����݂̂��̂ł��B

�y���03842-20220524�z�ی���Ж��F�`���[���b�q����

�L�ڂ��Ă���ی�������ѕۏ���e�Ȃǂ�2022�N5��1�����݂̂��̂ł��B

�y���03842-20220524�z�ی���Ж��F�`���[���b�q����

���̏��i�̐��ƃ��r���[

-

���I��Õی��K�p�O�ł��ۏႳ���K���ی�

��� �s���i1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^�j

�K���ی��ɂ͐f�f�ꎞ���^�̕ی��Ɛf�f���t���^�̕ی�������܂����A�`���[���b�q�����́u�I�g�K�����Õی��v���~�A��Z�v�́A�f�f���t���^�̕ی��ł��B ���̕ی��ł́A�����V�������܂ރK���ɜ��A����̍R������Â⏊��̎��R�f�ÍR������Â����ۂɁA�u�R������Ë��t���v��u���R�f�ÍR������Ë��t��

-

���R�f�Â��܂ލR������Â��x�[�X�ɁA���Ö@�ʂ̋��t��ꎞ���Ȃǂ̓���ŕۏ���[�������邱�Ƃ��ł���I�g�K���ی�

�c�� �썁�iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^������Ѓv���`�i�E�R���V�F���W���j

�R������Â���_��Ƃ��A10�`30���~�͈̔͂Ŋ���t���z��ݒ�B����t���z��120������(10�N��)�����t���x�ł��B���I��Õی��ŃJ�o�[�ł��Ȃ����R�f�Â̍R������Â͊���t���z��2�{�^��4�{�^������A�ʎZ12�������܂Ŏ��\�ł��B �R������ÈȊO���C�ɂȂ�l�́A����̃z���������Â�

����������

���̏��i�̐��ƃ��r���[

-

���I��Õی��K�p�O�ł��ۏႳ���K���ی�

��� �s���i1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^�j

�K���ی��ɂ͐f�f�ꎞ���^�̕ی��Ɛf�f���t���^�̕ی�������܂����A�`���[���b�q�����́u�I�g�K�����Õی��v���~�A��Z�v�́A�f�f���t���^�̕ی��ł��B ���̕ی��ł́A�����V�������܂ރK���ɜ��A����̍R������Â⏊��̎��R�f�ÍR������Â����ۂɁA�u�R������Ë��t���v��u���R�f�ÍR������Ë��t��

-

���R�f�Â��܂ލR������Â��x�[�X�ɁA���Ö@�ʂ̋��t��ꎞ���Ȃǂ̓���ŕۏ���[�������邱�Ƃ��ł���I�g�K���ی�

�c�� �썁�iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^������Ѓv���`�i�E�R���V�F���W���j

�R������Â���_��Ƃ��A10�`30���~�͈̔͂Ŋ���t���z��ݒ�B����t���z��120������(10�N��)�����t���x�ł��B���I��Õی��ŃJ�o�[�ł��Ȃ����R�f�Â̍R������Â͊���t���z��2�{�^��4�{�^������A�ʎZ12�������܂Ŏ��\�ł��B �R������ÈȊO���C�ɂȂ�l�́A����̃z���������Â�

���ƃ��r���[������

-

-

�����ی��� �ی����� 920�~ 10�N �u������@���t�����z10,000�~ �����p���t����i����^�j�A�����i��Ó���A����މ@�×{����i����^�j�t�^ �ی����ԁE�ی����������ԁF10�N�v�v������30�i�j���j�����������ꍇ

�y10�N�X�V�^�z�����̂��炵������ۏႷ��V���v���Ȃ���ی��ł��B����^�̂��߁A�I�g�^�����ی����͂��荠�B����f�f���t���Ƃ�����@���t���̃_�u���ۏ�ɉ����A���Ãp�b�N�����邱�ƂŐ�i��Âɂ�鎡�Â�މ@��̗×{�ɔ����邱�Ƃ��ł��܂��B

���A�N�T�_�C���N�g�����́u�A�N�T�_�C���N�g�̂������v��2024�N4��1���̃A�N�T�����Ƃ̍����ɂ��A���̂��u�A�N�T�̃l�b�g�����������v�ɕύX����Ă���܂����A���i���e���ɕύX�͂������܂���B

���L�ڂ��Ă���ی�������ѕۏ���e�Ȃǂ�2024�N4��1�����݂̂��̂ł��B

�yAXA-007-238-006�z�ی���Ж��F�A�N�T����

���A�N�T�_�C���N�g�����́u�A�N�T�_�C���N�g�̂������v��2024�N4��1���̃A�N�T�����Ƃ̍����ɂ��A���̂��u�A�N�T�̃l�b�g�����������v�ɕύX����Ă���܂����A���i���e���ɕύX�͂������܂���B

���L�ڂ��Ă���ی�������ѕۏ���e�Ȃǂ�2024�N4��1�����݂̂��̂ł��B

�yAXA-007-238-006�z�ی���Ж��F�A�N�T����

���̏��i�̐��ƃ��r���[

-

�ی�����}���Ă���̕ۏ�ɑ傫���������邪��ی�

���Y ����iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^�t�@�C�i���V�����E�v�����i�[�A�R�w�@��w���u�t�j

�u�A�N�T�̃l�b�g�����������v�́A�ی����Ԃ�10�N�i80�܂Ŏ����X�V�\�j�̒������ی��ł��B�ۏ�̓V���v���Ɂu������@���t���v�Ɓu����f�f���t���v�ŁA��]������u�����p���t���v�u�����i��Ë��t���v�u�މ@��×{���t���v��t���邱�Ƃ��ł��܂��B �I�g�̂���ی��Ɣ�ׂ��ꍇ�A���X�̕ی���������

-

�����ԁA�����ی����ŃV���v���ɔ��������l�����̍X�V�^����ی�

�c�� �썁�iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^������Ѓv���`�i�E�R���V�F���W���j

10�N�����ƂɍX�V���Ă�������^�C�v�̂���ی��ł��B������@���t�Ƃ���f�f���t����_��ŁA�I�v�V�����ł����p���t�i10���~�^��j�A�����i��Ái�ʎZ500���~�܂Łj�A����މ@�×{�i10���~�^��j��3�̓��Z�b�g�ɂȂ������Ãp�b�N��t���邱�Ƃ��ł��܂��B ������@���t����1���ɂ�10,0

����������

���̏��i�̐��ƃ��r���[

-

�ی�����}���Ă���̕ۏ�ɑ傫���������邪��ی�

���Y ����iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^�t�@�C�i���V�����E�v�����i�[�A�R�w�@��w���u�t�j

�u�A�N�T�̃l�b�g�����������v�́A�ی����Ԃ�10�N�i80�܂Ŏ����X�V�\�j�̒������ی��ł��B�ۏ�̓V���v���Ɂu������@���t���v�Ɓu����f�f���t���v�ŁA��]������u�����p���t���v�u�����i��Ë��t���v�u�މ@��×{���t���v��t���邱�Ƃ��ł��܂��B �I�g�̂���ی��Ɣ�ׂ��ꍇ�A���X�̕ی���������

-

�����ԁA�����ی����ŃV���v���ɔ��������l�����̍X�V�^����ی�

�c�� �썁�iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^������Ѓv���`�i�E�R���V�F���W���j

10�N�����ƂɍX�V���Ă�������^�C�v�̂���ی��ł��B������@���t�Ƃ���f�f���t����_��ŁA�I�v�V�����ł����p���t�i10���~�^��j�A�����i��Ái�ʎZ500���~�܂Łj�A����މ@�×{�i10���~�^��j��3�̓��Z�b�g�ɂȂ������Ãp�b�N��t���邱�Ƃ��ł��܂��B ������@���t����1���ɂ�10,0

���ƃ��r���[������

-

-

�����ی��� �ی����� 1,071�~ 5�N �u����f�f�ی�������i100���~�j�v�v������30�i�j���j�����������ꍇ

��i��Â��玩�R�f�Â܂ŁA���Âɂ���������p�����z�⏞�I���Ô�̎��ȕ��S������0�~�ɂł��邪��ی��B

���ꕔ��O�ƂȂ�ꍇ������܂����L�ڂ��Ă���ی�������ѕ⏞���e�Ȃǂ�2022�N4�����_�̂��̂ł��B

�y2022�N3�� 21-0586-12-007�z�ی���Ж��FSBI���Q�ی�

���L�ڂ��Ă���ی�������ѕ⏞���e�Ȃǂ�2022�N4�����_�̂��̂ł��B

�y2022�N3�� 21-0586-12-007�z�ی���Ж��FSBI���Q�ی�

���̏��i�̐��ƃ��r���[

-

���R�f�Â��i��Â��܂߁A���Âɂ����������ȕ��S�z���⏞����A����f�f�ꎞ�����t���ł��邪��ی�

���� �M�G�iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^���{�،��A�i���X�g����F��A�i���X�g�^1��DC�v�����i�[�^�}�l�[�f�B�A�Z�I���[������Ў���В��j

���@���̂��Âɂ���������p�͖������A�ʉ@�ł̂��Âɂ���������p��5�N���Ƃɍő�1,000���~�܂ŕ⏞����܂��B��������A���I��Õی��Ώۂ̎��Â̎��ȕ��S���̂ق��A���I��Õی��ΏۊO�̐�i��Â⍑�������F�̍R����܂��͂��߂Ƃ������R�f�Â��⏞�Ώۂł��B����䂦�A����ɂȂ����Ƃ��̎��Â̑I������

-

�ی��f�Â����R�f�Â����z�⏞���鑹�ۉ�Ђ̂���ی�

���Y ����iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^�t�@�C�i���V�����E�v�����i�[�A�R�w�@��w���u�t�j

�uSBI���ۂ̂���ی��i���R�f�Ã^�C�v�j�v�́A����̎��Â������Ƃ��ɁA���������������⏞���Ă��炦�邪��ی��ł��B �⏞�͂���̎O�厡�Ái��p�Ö@�E���w�Ö@�E���ː��Ö@�j�ɕ��L���Ή����Ă��邾���łȂ��A��i��Â⍑�������F�̍R������Ó����Ώۂɂ��Ă���̂ŁA�o�ϓI���S�����玡�Â̑I���������߂邱

����������

���̏��i�̐��ƃ��r���[

-

���R�f�Â��i��Â��܂߁A���Âɂ����������ȕ��S�z���⏞����A����f�f�ꎞ�����t���ł��邪��ی�

���� �M�G�iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^���{�،��A�i���X�g����F��A�i���X�g�^1��DC�v�����i�[�^�}�l�[�f�B�A�Z�I���[������Ў���В��j

���@���̂��Âɂ���������p�͖������A�ʉ@�ł̂��Âɂ���������p��5�N���Ƃɍő�1,000���~�܂ŕ⏞����܂��B��������A���I��Õی��Ώۂ̎��Â̎��ȕ��S���̂ق��A���I��Õی��ΏۊO�̐�i��Â⍑�������F�̍R����܂��͂��߂Ƃ������R�f�Â��⏞�Ώۂł��B����䂦�A����ɂȂ����Ƃ��̎��Â̑I������

-

�ی��f�Â����R�f�Â����z�⏞���鑹�ۉ�Ђ̂���ی�

���Y ����iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^�t�@�C�i���V�����E�v�����i�[�A�R�w�@��w���u�t�j

�uSBI���ۂ̂���ی��i���R�f�Ã^�C�v�j�v�́A����̎��Â������Ƃ��ɁA���������������⏞���Ă��炦�邪��ی��ł��B �⏞�͂���̎O�厡�Ái��p�Ö@�E���w�Ö@�E���ː��Ö@�j�ɕ��L���Ή����Ă��邾���łȂ��A��i��Â⍑�������F�̍R������Ó����Ώۂɂ��Ă���̂ŁA�o�ϓI���S�����玡�Â̑I���������߂邱

���ƃ��r���[������

-

-

�����ی��� �ی����� 2,045�~ �I�g �u��_��i����t���z10���~/�T�^�j�{�K���f�f����iZ03�j��3�厾�a����iZ03�j�t�����F3�厾�a�f�f����t���z50���~�{�K����i��Ó���iZ06�j��3�厾�a����iZ03�j�t�����E�ی�����/�ی����������ԁF�I�g�v�v������30�i�j���j�����������ꍇ

�K�����Â̊�{�ۏ�ɉ����āA3�厾�a�i�K���E�}���S�؍[�ǁE�]�����j�ɂȂ����Ƃ��̕ۏ�����ÃX�^�C���ɍ��킹�đI�ׂ܂��B

�L�ڂ��Ă���ی�������ѕۏ���e�Ȃǂ�2022�N5��1�����݂̂��̂ł��B

�y���03842-20220524�z�ی���Ж��F�`���[���b�q����

�L�ڂ��Ă���ی�������ѕۏ���e�Ȃǂ�2022�N5��1�����݂̂��̂ł��B

�y���03842-20220524�z�ی���Ж��F�`���[���b�q����

����������

-

�����L���O�̑��������� -

�����T�v�F�\���������������B�J�J�N�R���E�C���V���A�����X���ׁA�W�v���ԁF2023/12/1�`2024/2/29

���Ȃ��ɍ���������ی���T��

����ی����r�E���ς���

���Ȃ��̕ی������V�~�����[�V�������Ă݂܂��H �����̕ی����܂Ƃ߂Ĕ�r�E���ς���ł��܂��B

�҂����茟��

���܂��܂ȕۏ�̃C���[�W����A�C�ɂȂ�ۏ�̏��i���r�E���ς���I�����ɍ������ی��T���ɂ������߂ł��B

-

�K�v�\���Ȕ���������]����������

-

����f�f���⎡�Î��ɋ��t�����x�����鏤�i�ŁA�ŐV�̂��Âɔ�������

- �\������

- ����ی� / 30�E�j�� / �f�f���t���F100���~ / �ی����ԁF�I�g�@/ ��p�ۏ�F����@/ ���ː����Õۏ�F����@/ �R������Õۏ�F����

-

-

���[����������������]����������

-

���Âւ̔����Ƀv���X���āA�f�f���t����������x�����鏤�i�ōĔ����X�N�ɂ���������

- �\������

- ����ی�/ 30�E�j�� / �f�f���t���F100���~ /�f�f���t���x���F������ / �ی����ԁF�I�g /�@��p�ۏ�F����@/�@���ː����Õۏ�F����@/�@�R������Õۏ�F����/�@�z���������Õۏ�F����

-

���Âւ̔����Ƀv���X���āA�������L�̂���Ɏ������������

- �\������

- ����ی� / 30�E���� / �f�f���t���F100���~ / �ی����ԁF�I�g�@/�@�������L�̂���ւ̕ۏ�F����

-

-

�ۏ���e�ɂ������̂��������

-

����Ɛf�f���ꂽ�Ƃ��̕ۏ�݂̂ŁA�ی������ł��邾���}���Ĕ�������

- �\������

- ����ی�/ 30�E�j�� / �f�f���t���F100���~ /�f�f���t���x���F������ / �ی����ԁF�I�g / ���Õۏ�F�Ȃ�

-

����̎��Âɂ���������p��S�z�ۏႵ�Ă���鏤�i�Ŏ��R�f�ÂȂǂɂ���������

- �\������

- ����ی�/ 30�E�j�� / �����Ă��

-

�^�o�R���z���Ă��Ȃ��ȂǁA���������Ί��������鏤�i�ŁA�ی�����}���Ĕ�������

- �\������

- ����ی�/ 30�E�j�� / ��i������

-

�u�҂����茟���v�̓J�J�N�R���E�C���V���A�����X���Ǝ��ɑI�肵�����������ƂȂ邽�߁A�K���������q�l�̂��ׂĂ̂��ӌ��f�������̂ł͂���܂���B�ی����i��I�������ۂɂ́A�ی��������łȂ��A�ۏ�i�⏞�j�̓��e�Ȃǂق��̗v�f���܂ߑ����I�ɔ�r�E�������������܂��悤���肢�������܂��B

�p�[�\�i���ی��f�f

�ی��̃v�����ďC�����ی��f�f�T�[�r�X�ł��B

�ȒP�Ȏ���ɓ����邾���ŁA���Ȃ��ɍœK�Ȃ���ی���������܂��B

���ڂ̃L�����y�[��

���i.com�ی��Ŏ��{���̃L�����y�[���ł��B�ی��I�т������ɃT�|�[�g���܂��B

-

-

-

���i.com�ی� ���T�`2024�N10��1���i�j

-

-

-

-

���i.com�ی� ���T�`2024�N10��1���i�j

-

���Ȃ��̕ی��I�т��T�|�[�g

�͂��߂Ă̕ی����������A�ی��_��̌��������A�ی��̂��Y�݂��J�J�N�R���E�C���V���A�����X�ɂ����k���������I

������ő��k���������̓I�����C���ł̑��k���������߂ł��B

���S���Ă����k����������̐��Â���ɓw�߂Ă��܂�

�J�J�N�R���E�C���V���A�����X�͐����ی������߂�u�Ɩ��i���]����v�̊�{���ڂ����ׂĒB�������F��ی��㗝�X�ł��B�R���T���^���g�ɂ�1���t�@�C�i���V�����E�v�����j���O�Z�\�m�ACFP®���i�AAFP���i�ۗL�҂��ݐЁB���i�擾�x�������I�ȋ���ɂ����g��ł��܂��B

����ی��̊�b�m��

�ڎ�

����ی��Ƃ́H

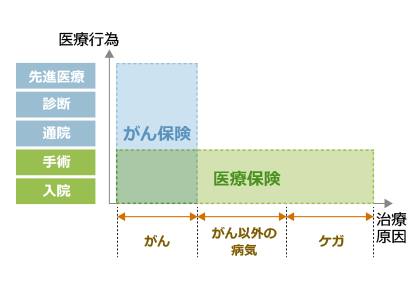

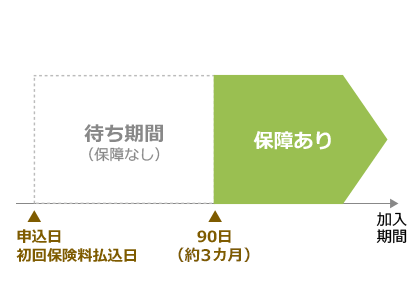

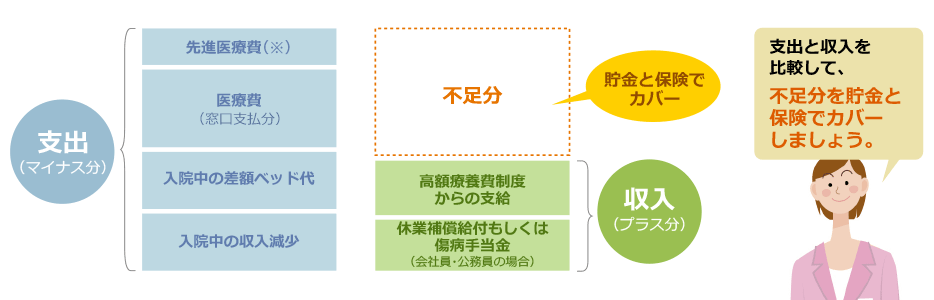

����ی��Ƃ́A�����Ƃ��āu�����i���A�����a�A������ȂLj����V�����j�v�݂̂�ΏۂƂ��ĕۏႷ��ی��ł��B����ی��ɂ́A�f�f���ɂ܂Ƃ܂������z�����t�����^�C�v��A�ʉ@���ɋ��t�����x������^�C�v�̂��̂�����܂��B����ɂ��A���@�E��p�����łȂ��A����Ĕ��ł̎��Ê��Ԃ̒�������A�ʉ@���Ȃ���̍R������ÁE���ː����Â��{�����X�N�ɔ����邱�Ƃ��ł��܂��B�܂��A����ی��ɂ́A�|���̂ă^�C�v�ƒ��~�^�C�v�ƌĂ����̂�����܂����A���Ԗߋ��̂Ȃ��|���̂ă^�C�v����ʓI�ł��B�������A����ی����_���A�����ԁi�ʏ�90���ԁj������ɂȂ��Ă��ۏႪ���Ȃ��P�\���ԁi�䂤�悫����j������܂��B

���ۏ���e�͕ی����i�ɂ���ĈقȂ�܂��B

��Õی��Ƃ���ی��̕ۏ�͈͂̈Ⴂ

����ی��̗P�\����

��Õی��Ƃ���ی��̕ۏ���e�̈Ⴂ

| ��r���� | ��Õی� | ����ی� |

| ���@���� | ���x�������� | ���x�Ȃ� |

| �ۏ�J�n | �P�\���ԂȂ� | �P�\���Ԃ���i�ʏ�90���ԁj |

����ی��̕ۏ���e

���X�i�����Ă��邪�Âɍ��킹�āA���܂��܂Ȏ�ނ̂���ی�����������Ă��܂��B����ی���I�ԑO�ɁA��{�I�ȕۏ���e�ɂ��Ĕc�����܂��傤�B

����ی��̎�ȕۏ���e

| ��� | ���e |

| �f�f���t�� | ����Ɛf�f���ꂽ�Ƃ��ɂ��炦��A�ꎞ���B����݂̂��炦��^�C�v�ƁA��������炦��^�C�v������B�f�f�ꎞ���Ƃ������B |

|---|---|

| ���@���t�� | ����œ��@�����Ƃ��ɁA���@�����ɉ����Ă��炦����z�B��Õی��̋��t���Ƃ͈قȂ�A��ʓI�ɂ́A�P���@������̎x����������ʎZ�x���������ɐ������Ȃ��B |

| �ʉ@���t�� | ���ÂŒʉ@�����Ƃ��ɁA�ʉ@�����ɉ����Ă��炦����z�B�ʉ@�̑O�ɁA���Âɂ����@���K�v�ȏ��i�ƕK�v�Ȃ����i������B |

| ��p���t�� | ���Â̂��߂ɁA����̎�p�����Ƃ��ɂ��炦����z�B���@���t�����z��10�{�A20�{�A40�{�Ȃǂ������B�P��ɂ�10���~�ȂǁA��z�̂��̂�����B |

| ���ː����Ë��t�� | ����ŕ��ː����Â����Ƃ��ɂ��炦����z�B�P��ɂ�10���~�Ȃǂ̒�z�̂��Ƃ������B |

| �R����܁E�z���������Ë��t�� | ����ōR����܂�z�������܂ɂ�鎡�Â����Ƃ��ɂ��炦����z�B�P�J�����Ƃ�10���~�Ȃǂ̒�z�̂��̂������B |

| �����i��Ó��� | ���ÂŐ�i��Â����Ƃ��ɂ��炦��A�Z�p��p�B�x�����x�z�́A�ʎZ2,000���~�܂łɐ�������Ă��邱�Ƃ������B |

����ی��̍ŐV����

2023�N4���f��

�L���̎��M�ҁE�ďC��

-

���Y�@����i�܂���@���j�t�@�C�i���V�����E�v�����i�[�iCFP�j

CFP�iR�j�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^�R�w�@��w���u�t

����ی��́A���Ô�ւ̔��������ł͂Ȃ�

����̎�Ȏ��Õ��@�́u�O�ȓI�Ö@�i�S�E�o�p�Ȃǁj�v�u���w�Ö@�i�R������ÂȂǁj�v�u���ː��Ö@�i�G�b�N�X�����ÂȂǁj�v�ł����A��ËZ�p�̐i���ɂ��A�V�������Õ��@�������o�ꂵ�Ă��܂��B

�����́A�Ɖu�Ö@�≷�M�Ö@�A��i��Ái�z�q�����Â�d���q�����Âق��j�Ȃǂ�����A����̃X�e�[�W�E���ʂȂǂɂ���čœK�Ȏ��Õ��@���قȂ�ق��A�����̎��Õ��@��g�ݍ��킹�邱�Ƃ�����܂��B�ǂ̎��Õ��@��I�����邩�͊��҂̈ӎv���ŗD�悳��A�ق��̈�t�̍l�����Q�l�ɂ���Z�J���h�I�s�j�I������ʓI�ɂȂ��Ă��Ă��܂��B

�œK�Ȏ��Â�I������ɂ́A���g�����Â̐������m����ƂƂ��ɁA�o�ϓI�ȗ��R�Ŏ��Â̑I���������߂邱�Ƃ̂Ȃ��悤�A�����Ă������Ƃ��厖�ł��B

����̒m���K���ƌo�ϓI�����̗����ŗ���ɂȂ�̂��A����ی��ł��B�ŋ߂̂���ی��́A�t�уT�[�r�X�����Ȃ�[�����Ă���A���ÂɊւ���o�ϓI�Ȕ��������łȂ��A����̐������m����_�I�ȃT�|�[�g���\���ɓ����܂��B

�ʉ@�i�O���j�ɂ�邪�Â������Ă���

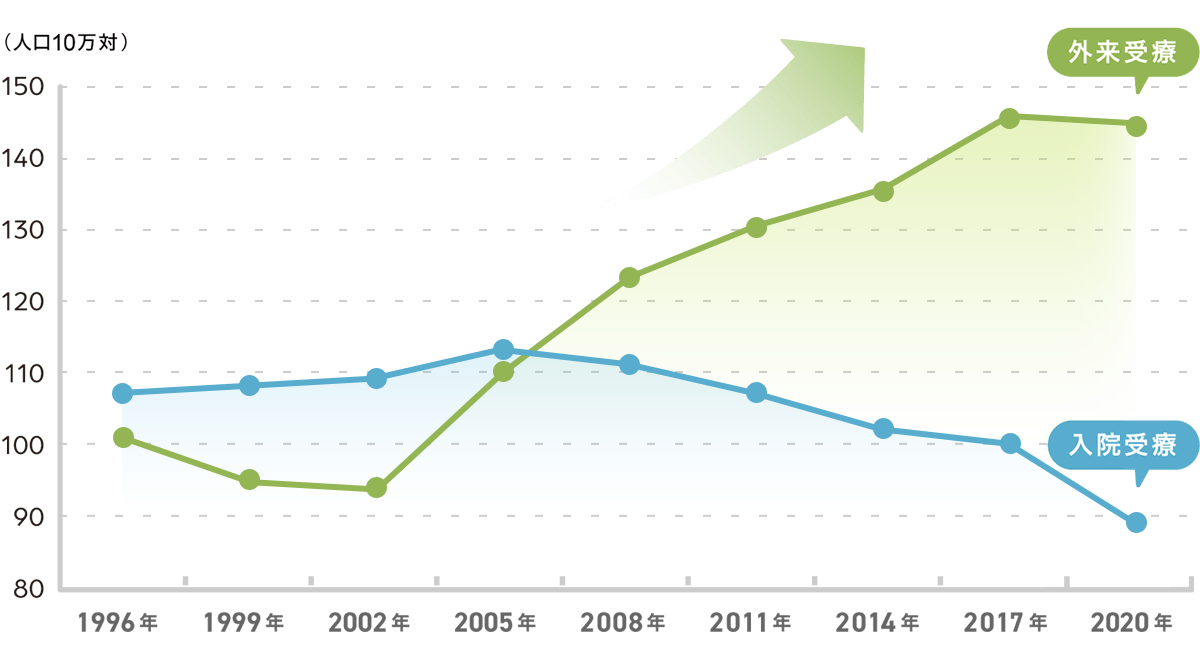

���L�̃O���t�́A�����J���Ȃ̊��Ғ�������A����̊��Ґ�����@�ƒʉ@�i�O���j�ɕ����ĕ\�������̂ł��B

���@�E�O����×��̐���

�o�T�F�����J���ȁu�ߘa2�N���Ғ����v

2005�N�i����17�N�j�̒����܂ł͓��@���҂������Ă��܂������A2008�N�ȍ~�͊O�����҂������Ȃ�A2020�N�ɂ͓��@����112,900�l�ɑ��ĊO�����҂�182,200�l�ƁA��70���l���̍������܂����B

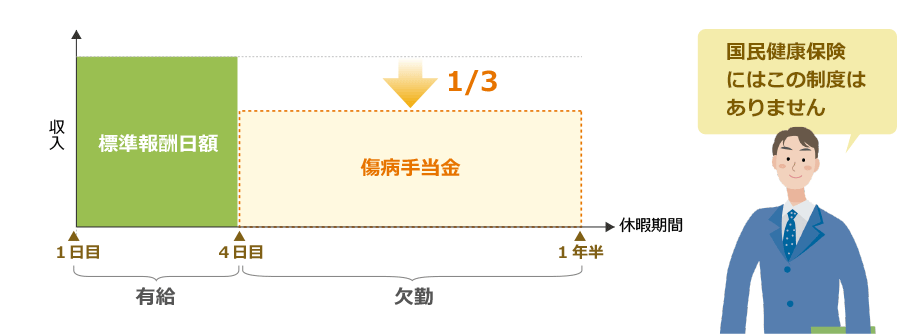

���@�����ɂ��������ꍇ�A���@��O��Ƃ����u������@���t���v�ۏ�̑ΏۊO�ƂȂ�A���t�������܂����B���l�ɁA��p�����Ȃ������̏ꍇ�A�u�����p���t���v�̋��t�������܂����B

����̎��Õ��@�͎���ƂƂ��ɑ傫���ω����Ă���A����ɔ����āA�V���ɓo�ꂷ�邪��ی��̕ۏ���e���ς���Ă��Ă��܂��B

���Â̌���

�ŋ߂̂��Â̌X���Ƃ��āA�O���i�ʉ@�j���Â̑��������łȂ��A���@�����̒Z�������������܂��B

���L�̓�̃O���t�́A����i�����V�����j���@���҂̓��@������\���Ă���A2020�N�i�ߘa�Q�N�j�̌��ʂ�2002�N�i����14�N�j�Ɣ�r���܂����B

���Â̂��߂̓��@����

�o�T�F�����J���ȁu����14�N���Ғ����v�u�ߘa2�N���Ғ����v

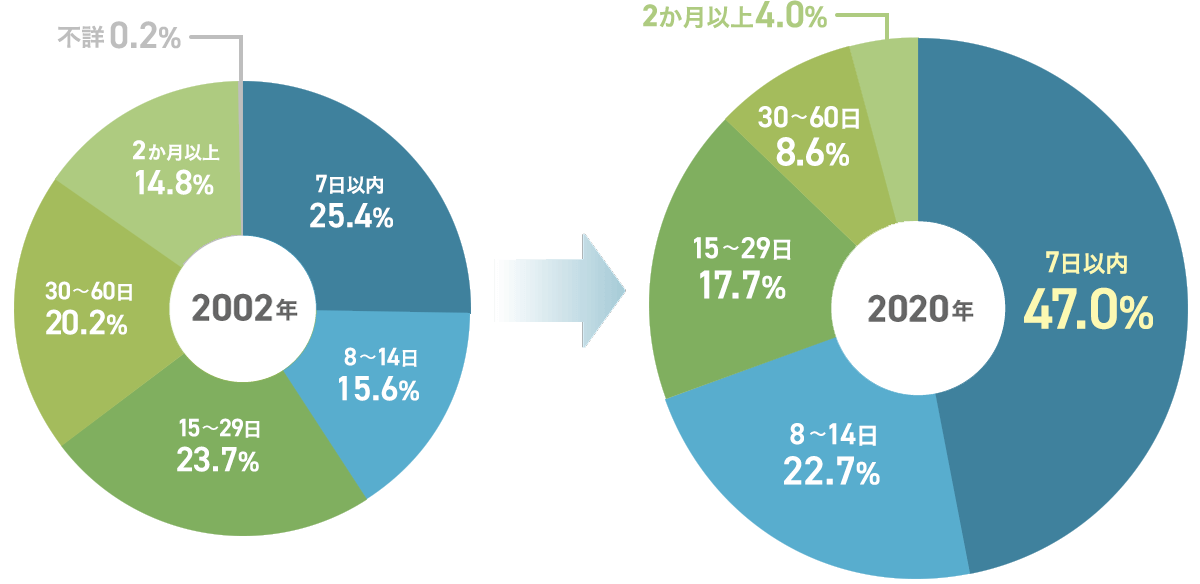

2002�N�̒����ł́A���v�މ@���Ґ�128,500�l�̂����V���ȓ��̓��@��32,600�l�i25.4���j�ł������A2020�N�́A216,300�l�̂�����101,500�l�i47.0���j�ƂȂ��Ă���A18�N���V���ȓ��̓��@�̊������Q�{���ɂȂ��Ă��邱�Ƃ�������܂��B

���l�ɁA14���ȓ��ł�41.0������69.7���ւƖ�30�������Ă���A���@�̒Z�����X���������ɕ\��Ă��܂��B�܂��A����̐��v���Ґ����̂������Ă���A18�N�Ԃ�68�����ƂȂ��Ă��܂��B

����I�ɕۏ���e���m�F���A�K�v�ɉ�������������

����ی��́A�������Ă���Ηǂ��Ƃ������̂ł͂Ȃ��A����ƂƂ��ɕω����Ă������Õ��@�ɑΉ��ł���ۏ���e�ɂ��Ȃ���A�����Ƃ������ɖ𗧂��܂���B

���@�����̒Z�����ōl����ƁA���@�������Z���Ȃ�قǁA���̓����ɘA������������@���t���͌������Ă����܂��B�u���@�P���ɂ��P���~�ۏ�v�̏ꍇ�́A10���Z�k�ŋ��t���z��10���~�������Ă��܂��܂��B����ɁA�ʉ@�ɂ�鎡�Â݂̂ł́A���@���t�������Ȃ��ȂǁA���S�̂��߂ɉ�����������ی����A�t�ɕs���̌����ɂȂ��Ă��܂��܂��B

�ŋ߂̂���ی��ł́A������f�f���ꂽ�ۂɋ��t��������ۏ�u����f�f���t���v���d������Ă��܂��B����Ȃ���@�����⎡�Õ��@�ɍ��E���ꂸ�A���t�������܂��B

����̕ω��ɉ����ĕۏ���e���ς�����悤�A�P�N�ɂP�x�͉�����������ی��̕ۏ�ɉߕs�����Ȃ������m�F���A�K�v�ɍ��킹�ĕۏ���e���������Ƃ悢�ł��傤�B

����ی��̑I�ѕ�

����ی��ɂ́A�������̏��i�����邽�߁A�ǂ̂悤�ɕی���I�ׂ悢��������������̂ł͂Ȃ��ł��傤���B

����ی���I�ԍۂ̃|�C���g�⒍�ӓ_�ɂ��āA�ȉ��ʼn�����܂��B

����ی��I�тʼn�������ׂ�

3�̏d�v�|�C���g�I

- ����̎��Ö@�ɊW�Ȃ��x������A�u�f�f���t���v���܂܂��ی���I��

- �f�f���t���������^�C�v�Ȃ�A�Ĕ��E�]�ڃ��X�N�ɔ�������̂ň��S

- ������O��Ö@�i��p���ÁA�R����܁E�z���������ÁA���ː����Áj�ɑΉ��ł���ی���I��

1. �f�f���t���^�C�v��I��

����ی��̕ۏ�Ƃ��ėp�ӂ���Ă��鋋�t���ɂ́A��������ނ�����܂��B���̒��ł��A����ی���I�ԍۂɂ́A�u�f�f���t���v���ۏ�Ɋ܂܂����̂�I�ԂƂ悢�ł��傤�B

�f�f���t���Ƃ́A����Ɛf�f���ꂽ�ۂɂ����ɐ����ł���ꎞ���ł��B�f�f���t���ɂ͗p�r�̐������������߁A�������ʉ@�̂��߂̌�ʔ�ȂǁA���ÑO�ɂ�����o�ϓI���S���J�o�[�ł���Ƃ��������b�g������܂��B

�܂��A����̎��Ö@�ɊW�Ȃ������ł��邽�߁A���@���p�����Ȃ��ꍇ�A����V�������Ö@���嗬�ɂȂ����ꍇ�ł����t������A�Ƃ������_������܂��B�������A�f�f���t���̕ۏ���z�������ݒ肷��A���̕��ی����͍����Ȃ邽�߁A���ӂ��K�v�ł��B

�Ȃ��A100���~���x��ڈ��Ƃ��āA�f�f���t�����_��Ƃ悢�ł��傤�B

2. �f�f���t����

��������炦����̂�I��

����Ɛf�f���ꂽ�ۂɐ����ł���f�f���t���́A���i�ɂ���ċ��t��������قȂ�܂��B���߂Ă���Ɛf�f���ꂽ�ۂɂP�x�������t�����^�C�v�̏��i������A�Ĕ���]�ڂ��N�������ꍇ�ɂ��f�f���t�������鏤�i������܂��B

����̍Ĕ���]�ڃ��X�N�ɔ����������́A���t��������A�܂��͖������ɐݒ肳��Ă���^�C�v�̏��i��I�ԂƂ悢�ł��傤�B

�Ȃ��A�f�f���t���̂Q��ڈȍ~�̋��t�����́A�ی���Ђ�ی����i�ɂ���ĈقȂ邽�߁A���ӂ��K�v�ł��B�Ⴆ�A�P��ڂƓ������f�f�m�莞�ɐf�f���t����������̂�����A�Q��ڈȍ~�͓��@���O��ɂȂ�ȂǁA�����苋�t�������������Ȃ鏤�i������܂��B

�܂��A���t���x�����̕p�x���A�u�P�N�ɂP��v��u�Q�N�ɂP��v�Ƃ����悤�ɐ��������ꍇ������܂��̂ŁA�����̍ۂɂ͎x�����̏������������茩��ׂ܂��傤�B

3. �R������ÁE���ː����Âɔ�����

����̎O��Ö@�ɔ����悤

����̎��Ö@�́A�u��p�Ö@�v�u�R������ÁE�z���������Áv�u���ː��Ö@�v�̂R��ނɕ������܂��B���̎O��Ö@�̂����A�ǂ̎��Ö@���邩�͜늳�i�肩��j��������̎�ނ�a��ɂ���ĈقȂ�܂��B

�ȑO�͎�p�Ö@���嗬�ł������A�ߔN�͍R������ÁE�z���������Â�A���ː��Ö@�Ŏ��Â���P�[�X�������Ă��܂��B

�ǂ̎��Ö@�ɂȂ��Ă�����Ȃ��悤�ɁA�u��p���t���v�Ɓu�R����܁E�z���������Ë��t���v�A�����āu���ː����Ë��t���v�̂R��ނ��ۏ�ΏۂɊ܂܂�邪��ی���I�ԂƂ悢�ł��傤�B

�ۏ���z�͍��z�×{��x��

�l�����悤

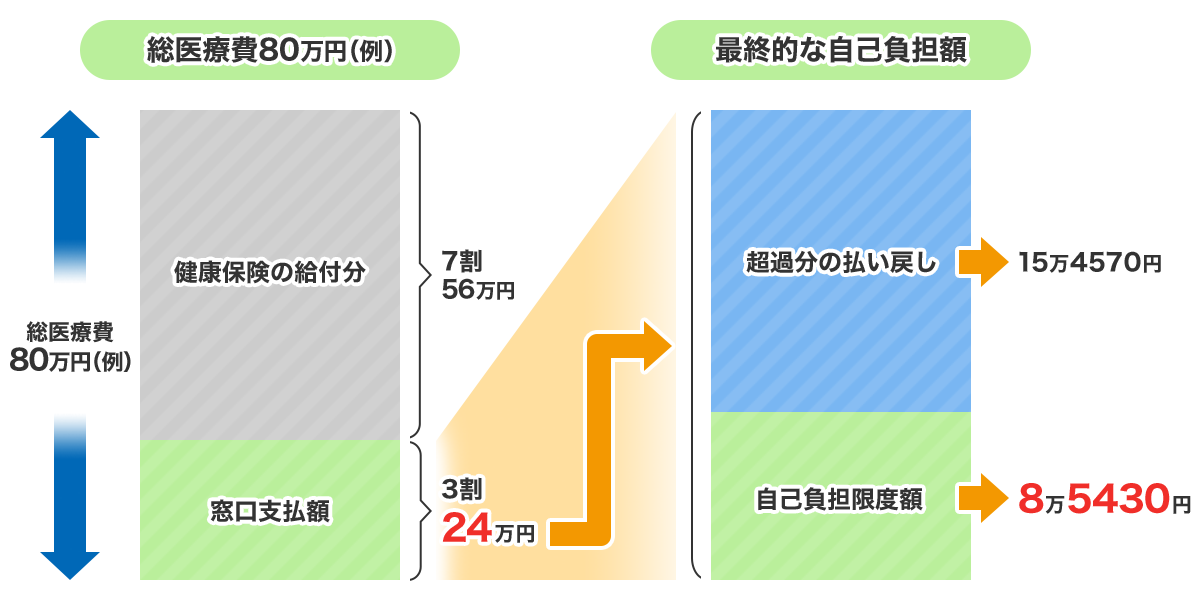

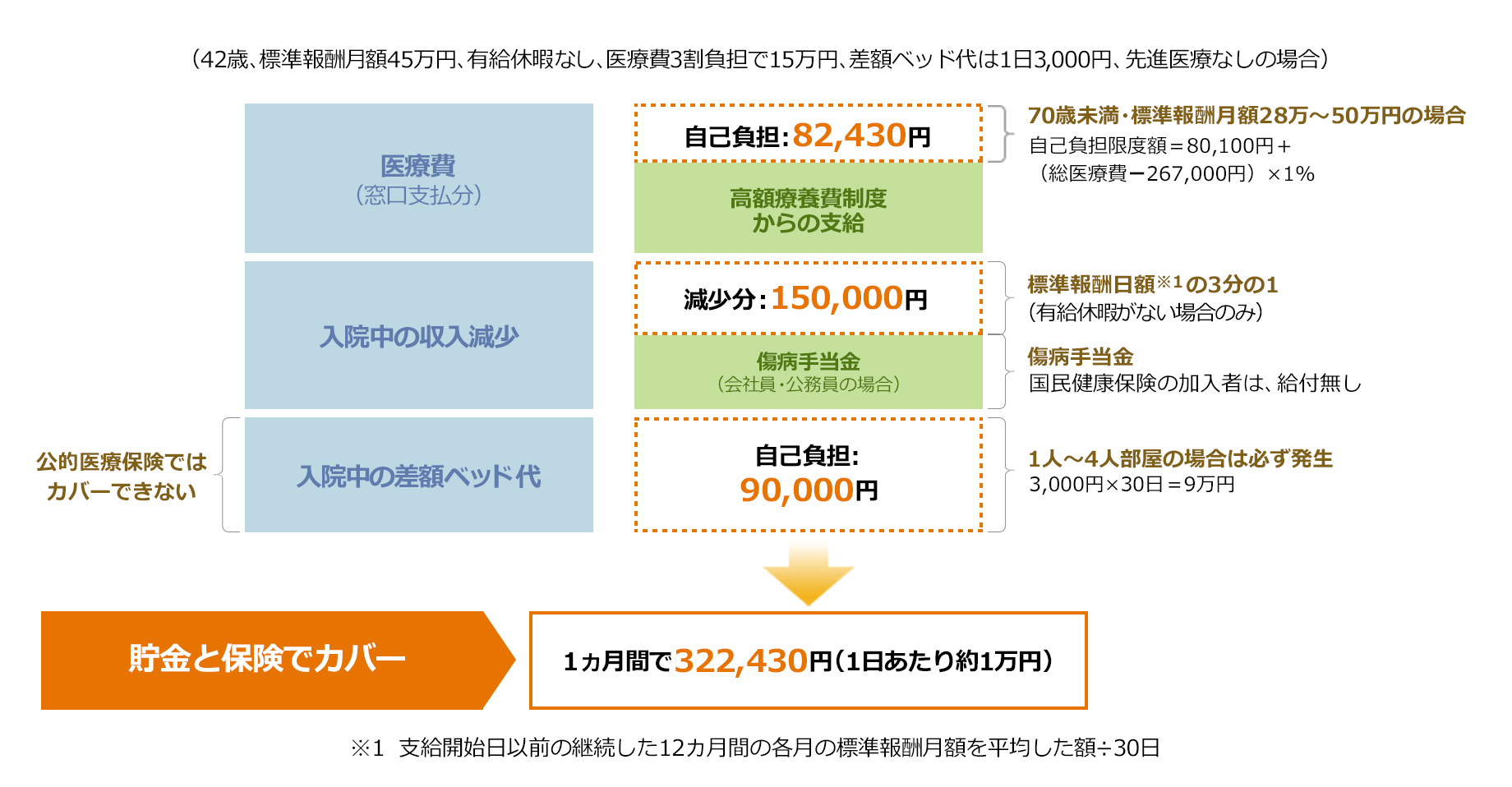

�����̎��Â����I��Õی��̑Ώۂł���A�u���z�×{��x�v�𗘗p�ł��܂��B���z�×{��x�Ƃ́A�P�J���̈�Î��ȕ��S�z�����z�ȏ�ɂȂ����ꍇ�ɁA���ߕ��������߂������I�Ȉ�Õی����x�ł��B

�Ⴆ�A�P�J���̑���Ô80���~�ŁA��Ô�̑������S�������R���̏ꍇ�ōl���Ă݂܂��B

���̐}�ɂ��ƁA�ʏ�̎��ȕ��S�z��24���~�ƂȂ�܂����A���z�×{��x�𗘗p����ƁA���ȕ��S�z��85,430�~�Ɍy������܂��B���z����154,570�~���A�������S���Ă���̂ł��B���̎�����Q�l�ɂ���ƁA�ۏ���z�͂P�J���������10���~����A���Ô�̎��ȕ��S�����J�o�[�ł��邱�ƂɂȂ�܂��B

�Ȃ��A���z�×{��x�̏���z�́A�N��⏊���ɂ���ĈقȂ�܂��B�ڂ��������Ȃǂ́A�u���z�×{��x�i���z��Ô�x�����x�j�v�����m�F���������B

���u�敪�E �W����V���z28���`50���~�̕��E70�Ζ����v�̏����Ōv�Z���Ă��܂�

���R�f�Âɔ�����Ȃ�

�u�������v�^�C�v����������

��ʓI�ɁA����ی��ł͕ۏႳ�����z�ɏ��������A���Ô�p���ۏ�z�̏���������͎��ȕ��S�ƂȂ�܂��B

���̈���ŁA�ꕔ�̕ی���Ђł́A�u�����Ă��v�^�C�v�ƌĂ�邪��ی�����舵���Ă��܂��B�����Ă��^�C�v�́A���ۂɂ����������̈�Ô��S�z�ۏ�����ی��ŁA����i�ی����ԂT�N�Ȃǁj�Ō_�鏤�i���������Ƃ������ł��B

�Ⴆ�A�����Ă��^�C�v���L�p�ȏꍇ�Ƃ��āA���R�f�����������܂��B

���R�f�ÂƂ́A���I�Ȉ�Õی����K�p����Ȃ���ËZ�p���܂ɂ�鎡�Â̂��Ƃł��B���{�ŏ��F����Ă��Ȃ��Ő�[�̎��Ö@�����邽�߁A���Â̑I�����𑝂₹�����Ƃ��A�ő�̃����b�g�ł��B����ŁA���Âɂ������p�͑S�Ċ��ҕ��S�i10�����S�j�ɂȂ�A�Ƃ����f�����b�g������܂��B

�����Ă��^�C�v�̕ی��́A���R�f�Â��ۏ�͈̔͂Ɋ܂܂�邱�Ƃ������ł��B�]���āA�����Ă��^�C�v�ɉ������Ă����ƁA��Ô�ɊW�Ȃ��A��]���鎡�Â����܂��B

���̑��̂���ی���I�ԃ|�C���g

�����͑��߂ɂ���ی��ɉ������Ă����ƈ��S

��ʓI�ɁA�����͓������q�{��i�����j����A��������Ƃ������������L�̂���ǂ��郊�X�N������A����30�ォ��50��܂ł̊��Ԃ́A�j����������ɜ늳�i�肩��j����m���������Ƃ����Ă��܂��i�u�N��K���ʁE����늳���v�O���t�Q�Ɓj�B

����ɁA�����̏ꍇ�́A����̎��Ô�ȊO�ɂ���p�������މ\�������邽�߁A���ӂ��K�v�ł��B�Ⴆ�A������̎�p�������ꍇ�ɂ́A���[�Č���p����]����������܂��B�܂��A�R������Â̕���p�Ƃ��ĒE�яǂ��������ۂɁA��×p�E�B�b�O�����������܂����A���̈�×p�E�B�b�O�̍쐬��p�͍��z�ɂȂ�X��������܂��B

���̂悤�ɁA�����́A����늳�i�肩��j���������Ƃ����X���ɉ����āA�e��̃P�A�ɔ�p��������\��������܂��B���������̂���ی��̕ی����́A��⊄���ȌX���ɂ���܂����A�����������X�N�ɔ����������́A������������ی��ɉ������Ă����Ƃ悢�ł��傤�B

�V��܂ł̂���ɔ�����I�g�^�C�v�A

�K�v�Ȏ����ɉ����Ĕ��������^�C�v

��ʓI�ɁA����ی��́u�I�g�^�C�v�v�Ɓu����^�C�v�v��2��ނɑ傫���������܂��B

�u�I�g�^�C�v�v�́A��x�_��ƈꐶ�U�ɂ킽���ĕۏႪ�����A�ی������ς��Ȃ��Ƃ�������������܂��B�I�g�^�C�v�̕ی��́A����^�C�v�ɔ�ׂĉ������̕ی����������ɂȂ�f�����b�g�͂���܂����A�X�V���������Ȃ����߁A�����I�Ɍ���ƒ���^�C�v�����ی����̑��x���z�͒Ⴍ�Ȃ�܂��B

�]���āA�����I�Ȗڐ��ŕی����̕��S�����炵�A�V��܂ł���ɔ����������́A�I�g�^�C�v�̕ی����i��I�ԂƂ悢�ł��傤�B

�Ȃ��A�u���i.com�ی��v�o�R�Ō_�Ă�����̂����A��8���̕����I�g�^�C�v��I�����Ă��܂��i���j�B

���u�ی����Ԃ́A���܂ł̌_��ɂ��Ă���́H�v�Q��

�u����^�C�v�v�̂���ی��ɂ́A�ی����Ԃ��������邲�ƂɌ_�����X�V��������������܂��B����^�C�v�ɒ����I�ɉ�������ƁA�ی����̑��x���z�͏I�g�^�C�v�ɔ�ׂĊ����ɂȂ�܂����A�Z���Ԃ̉����ł���A�ی������r�I�����}���邱�Ƃ��ł��܂��B

�]���āA����^�C�v�̕ی��́A���C�t�v�����̒��ł��A���ɂ���̜늳�i�肩��j���X�N�ɔ��������^�C�~���O�ł̊��p���������߂ł��B

�Ⴆ�A�q�ǂ��̗{���K�v�Ȏ�����A�Z��[���̕ԍς��c���Ă��鎞���ȂǁA���N�I�ɓ����ĉƌv����������Ǝx�����������ɉ�������̂��A�I�����̂P�ł��B

�������A�_��X�V�ȍ~�̕ی����̕��S���傫���Ȃ肷���Ȃ��悤�ɁA�ی���I�ԍۂɂ́A�����^�C�~���O�ƌ_����Ԃ��悭�������܂��傤�B

��i��Ó��������Ȃ�A

��Õی��Ƃ̏d�����`�F�b�N

����̎��Âł́A�a���늳�i�肩��j��������̎�ނɂ���ẮA��i��Â��邱�Ƃ��I�����̂P�ł��B�Ⴆ�A���Âɂ�����L���Ȑ�i��ÂƂ��āA�u�z�q�����Áv��u�d���q�����Áv���������܂��B

�����̎��Ö@����ۂ̔�p�́A��300���~�O��ƍ��z�ł����A��i��Â̎��Ô�͌��I��Õی����K�p����Ȃ����߁A�S�z���ȕ��S�ƂȂ�_�ɒ��ӂ��K�v�ł��B

�]���āA��i��Â���ۂ̌o�ϓI�ȕ��S���J�o�[���������́A��i��Ó����t���Ă����Ƃ悢�ł��傤�B

�Ȃ��A����ی��ɕt�т���Ă����i��Ó���̏ꍇ�́A���Â݂̂��ۏ�ΏۂƂȂ�_�ɒ��ӂ��܂��傤�B����ɑ��A��Õی��̐�i��Ó���́A����ȊO�̕a�C��P�K�̎��Â��L���ۏႳ��܂��B�������̈�Õی��ɐ�i��Ó����t���Ă�����́A���Â̐�i��Â��J�o�[����邽�߁A��d�œ����t����K�v�͂���܂���B

�����V�����i��������j��

�ۏ�L�����`�F�b�N

�����V�����i��������j�Ƃ́A�����V�����i����j�ɂȂ��O�̏�Ԃ��w���A�傫�ȈႢ�́u�]�ځv�̗L���ł��B��ʓI�ɁA�����V�����i��������j�͓]�ڂ̉\�����Ȃ��A�Ĕ��̉\�����Ⴂ�Ƃ����Ă��܂��B

�Ȃ��A���ۂɂ���Ɛf�f���ꂽ���̂����A�����V�����i��������j�Ɛf�f���ꂽ�����́A10.9���ƂȂ��Ă��܂��i���j�B�����V�����i��������j�Ɛf�f�����\��������܂��̂ŁA����ی���I�ԍۂ́A�����V�����i��������j���ۏ�ΏۂɊ܂܂�Ă��邩�`�F�b�N���܂��傤�B

�� �S���ʂɂ����镽�Ϝ늳���B�����J���� �S������o�^2019�N

�ۏႪ�K�v�Ȋ���

����ی��ɉ��������ł́A�_��ׂ��^�C�~���O�����f����K�v������܂�

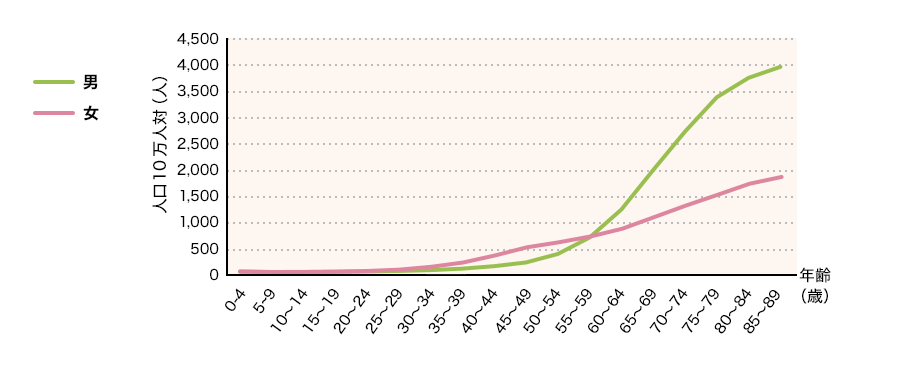

��ʓI�ɁA�N��ƂƂ��ɂ���̜늳�i�肩��j���́A�����Ȃ�܂��B���������Z���^�[�̒����f�[�^������ƁA����̜늳�i�肩��j���͒j���Ƃ���30�㍠���獂�܂�A�j���̏ꍇ�A50��ȍ~�}���ɜ늳�i�肩��j�����㏸���邱�Ƃ�������܂��B

�N��K���ʁE����늳���i�肩���j

���������Z���^�[������T�[�r�X�u����o�^�E���v�v�ŐV���v�i2019�N�f�[�^�Ɋ�Â��j

���̂��Ƃ���A�늳�i�肩��j���̒Ⴂ30�オ�A�ی���������������̂ɓK�����^�C�~���O�̂P���Ƃ�����ł��傤�B

�������A��������i�����a�A�]��ᇁA�����p��Ȃǁj�ȂǁA��N��w�̔��Ǘ����[���ł͂���܂���B�]���āA����ی��̉����^�C�~���O�́A�N��݂̂ōl����̂ł͂Ȃ��A���Ô�ɏ[�Ă��钙�~�z�Ȃǂ�����������ŁA�����I�ɔ��f����Ƃ悢�ł��傤�B

����ɂȂ����炢���炩����H

����ی���I�Ԃɂ�����A����ɂȂ����ꍇ�ɕK�v�Ȕ�p�i�x�o����i��Ô�{��Ô�{���@���̍��z�x�b�h��{���@���̎��������j�ƁA�Љ�ی����x�Ŏ���ۏ�i���������z�×{��x����̋��t�{�x�ƕ⏞���t�������͏��a�蓖���j��c�����Ă����K�v������܂��B

���@�E��p���ɔ���������x�C���[�W

�� ��i��Â��K�v�ɂȂ邱�Ƃ́A�߂����ɂ���܂��A���������ꍇ�͑S�z���ȕ��S�ɂȂ�܂�

����œ��@�����ꍇ�̈�Ô�

�����J���Ȃ̈�Ë��t���Ԓ����Ɗ��Ғ����ɂ��ƁA����̓��@�����͒Z�������Ă��܂��B���@�����ꍇ�̂P��������̔�p�́A16,000�~�`21,000�~���x�ɂȂ��Ă��܂��B�������A�u���z�×{��x�v���ی��f�Â̂P�J���̎��ȕ��S���x�z�����߂��Ă������߁A�ŏI�I�Ȏ��ȕ��S�z�̑��z�́A90,000�~�ȉ��ɂȂ邱�Ƃ������悤�ł��B

�������A�Q�̒��ӓ_������܂��B

1�ڂ́A����̍Ĕ��œ��މ@���J��Ԃ����Ƃ�A�ʉ@���Ȃ���R������Â���ː����Â��{���P�[�X���������Ƃł��B���̂悤�ȏꍇ�ɔ����āA�f�f���ɂ܂Ƃ܂����ꎞ��������^�C�v���A�ʉ@���t��������^�C�v�̂���ی���I������K�v������܂��B�Q�ڂ́A���z�×{��x���K�p����Ȃ���p���������Ƃł��B

��Ȃ���̓��@��p�ڈ�

| ���a���� | ��ȏ��a�� | �މ@���� ���ύ݉@���� |

���@ | ||

|---|---|---|---|---|---|

| �R�����S�̏ꍇ | ���z�×{��x�� �K�p�����ꍇ |

||||

| �P��������̔�p | �ڈ����� �x�����z |

�ڈ����ȕ��S���z���P �i�W����V���z28���`50���~�E70�Ζ����j |

|||

| �݂̈����V���� | �݂���i�݊��j�Ȃ� | 22.3�� | 16,600�~ | 369,400�~ | 89,700�~ |

| �����̈����V���� | �咰����i�咰���j �Ȃ� | 16.7�� | 17,900�~ | 298,000�~ | 87,400�~ |

| �C�ǁE�C�ǎx�A�x�̈����V���� | �x����i�x���j �Ȃ� | 21.6�� | 18,500�~ | 399,600�~ | 90,800�~ |

| �́A�̓��_�ǂ̈����V���� | �̂���i�̊��j �Ȃ� | 20.8�� | 17,400�~ | 361,100�~ | 89,500�~ |

| ���[�̈����V���� | ������i�����j �Ȃ� | 17.2�� | 19,900�~ | 342,300�~ | 88,800�~ |

| �q�{�̈����V���� | �q�{����i�q�{���j �Ȃ� | 13.2�� | 20,000�~ | 263,000�~ | 86,200�~ |

| ���̑��̈����V���� | �O���B����/�H������/�������� �Ȃ� | 19.6�� | 17,600�~ | 345,000�~ | 88,900�~ |

| ���̑��̐V���� | �q�{�؎�/�������� �Ȃ� | 12.1�� | 21,200�~ | 256,500�~ | 86,000�~ |

�Q�l�F�����J���ȁu��Ë��t���Ԓ��� �ߘa2�N�x�v�u���Ғ��� �ߘa2�N�v

�u�މ@���ҕ��ύ݉@�����v�́A��p����Ǝ�p�Ȃ��̒P�����ρB�����J���ȁ@���Ғ����@�ߘa2�N�@�u�{����X�Q�\�@�މ@���ҕ��ύ݉@�����C���E�N��K��

�i�T�j �~ ���a������ �~ ��p�̗L���ʁv���

�u�P��������̔�p�v�́A���Z���Ԃɂ�����P��������R�����S�̏ꍇ�̓��@��p�B��Ë��t���Ԓ����@���@�ߘa2�N�x�u��R�\�@���a���ޕʁA�f�Î��

�ʁA���x�ʁ@�����E����(��)�E�_��(���z)�v���

�u�ڈ������x�����z�v�́A���Z���Ԃɂ�������@���̑���Ô���R�����S�����ꍇ�̔�p�B��Ë��t���Ԓ����@���@�ߘa2�N�x�u��R�\�@���a���ޕʁA�f

�Î�ޕʁA���x�ʁ@�����E����(��)�E�_��(���z)�v���

���P ���z�×{��x��K�p�����ꍇ�̋��z�́A�މ@���ҕ��ύ݉@�����Ɠ��@��p �R�����S�̏ꍇ�A�ڈ������x�����z�����ƂɁA�����i�P���j������@�����Ɖ��肵�A�u�敪�E �W����V���z28���`50���~�̕��E70�Ζ����v�̏����Ōv�Z���Ă��܂��B���z�x�b�h����H����A��i��Â̔�p�Ȃnj��N�ی��̑ΏۂɂȂ�Ȃ���p�͊܂܂�܂���B

�ڍׂ����z�×{��v�Z���Q�Ƃ��������B

��L�u��Ȃ���̓��@��p�ڈ��v�\���̊e���z�́A�Z�o���ꂽ�l��10�~�P�ʂŎl�̌ܓ��������z�ł��B�ڈ��Ƃ��Ă������������B

-

����̎��Ô�

�ďC�ҁF����@�֔V�i�Ђ�́@�����j

CFP(R)�@1��FP�Z�\�m�@��n��������m�@�Z��[���A�h�o�C�U�[

���I��Õی��ŃJ�o�[�ł��Ȃ���p

���@���ɂR�`�S�l�����A�Q�l�����A���𗘗p�����ꍇ�ɔ������鍷�z�x�b�h���́A���N�ی��Ȃǂ̌��I��Õی���K�p�ł��܂���i���z�×{��x���K�p�ł��Ȃ��j�B�܂�A�S�z���ȕ��S�ƂȂ�܂��B�U�l�����ɋ��Ȃ��Ȃǂ̗��R�ŁA���𗘗p������Ȃ��P�[�X�����邽�߁A���ӂ��K�v�ł��B���z�x�b�h��́A�a�@�����R�ɐݒ肵�Ă��悢���ƂɂȂ��Ă��܂��B���̂��߁A��T�ɂ͌����܂��A�P�������萔��~����P���~����ꍇ������܂��B

���̂ق��A�u��i��Áv�̋Z�p�����S�z���ȕ��S�ƂȂ�܂��B��i��ÂƂ́A��ʂ̕ی��f�ÂŔF�߂��Ă����Â̐��������ŐV�̐�i�Z�p�Ƃ��āA�����J����b���珳�F���ꂽ��Ís�ׂ̂��Ƃł��B

����ŗ×{���̎����̌���

�Y�ꂪ���ł����A�×{���̎����̌������l�����Ȃ�������܂���B�����x�ɂɂȂ�ƁA�L���x�ɂ��Ȃ��Ȃ鋰�������܂��B�L���x�ɂ��Ȃ��Ȃ����ꍇ�A��Ј���������i���N�ی��g���E���ϑg���̉����ҁj�́A�u���a�蓖���v�Ƃ������x�𗘗p���邱�ƂɂȂ�܂��B����́A�R���A���ʼn�Ђ��x��ŁA�S���ڂ���A�P���ɂ��W����V���z�̂R���̂Q�ɑ�������z���x������鐧�x�ł��B�܂�A�����x�ɂ̏ꍇ�A��Ј��͖�30���̎������ōς݂܂��B�������N�ی��̉����҂ł������c�ƎҁE�t���[�^�[�ɂ́A���a�蓖���̐��x���Ȃ����߁A�������ƂȂ郊�X�N������܂��B

���a�蓖���̃C���[�W

��Ј����A1�J���ԓ��@�����ꍇ�̎��ȕ��S��

��̓I�ȕK�v���ȕ��S�z�́A����ł��ƂȂ�܂����A42�A�W����V���z45���~�̉�Ј����A�L���x�ɂȂ��̏�ԂłP�J���̓��@�������ꍇ�i��Ô�R�����S��15���~�A���z�x�b�h��͂P��3,000�~�A��i��ÂȂ��j�̎��ȕ��S�Ǝ��������̑��z�́A��32���~�i1���������1���~�j�ƂȂ�܂��B�Ȃ��A��i��Â���ꍇ�́A�S�z���ȕ��S�ƂȂ�܂��B

��Ј����A1�J���ԓ��@�����ꍇ�̎��ȕ��S��

�������A����̏ꍇ�́A�މ@��̎��Â��K�v�ɂȂ�P�[�X������܂��B���ː����ÂȂǂŊO���ʉ@����ꍇ�̎��ȕ��S�ƁA����ɔ��������������l�����K�v�ɂȂ�܂��B

�݂�Ȃ́A�ǂ�Ȃ���ی��ɉ������Ă���́H

�ق��̃��[�U�[�́A�ǂ�Ȃ���ی��ɉ������Ă���̂ł��傤���H

�����ŁA���ۂ̌_��҂̊������W�v���A����ی��ɂ����鑊���N��ʁE�ۏ���e�ʂɕ��͂��܂����B

�J�J�N�R���E�C���V���A�����X�̕ی��R���T���^���g������������܂��B

�L���̎��M�ҁE�ďC��

-

������ЃJ�J�N�R���E�C���V���A�����X�^�ی��R���T���^���g �R�c ���

�t�@�C�i���V�����E�v�����i�[

CFP���i�^1��FP�Z�\�m

�t�@�C�i���V�����E�v�����i�[

CFP���i�^1��FP�Z�\�m

-

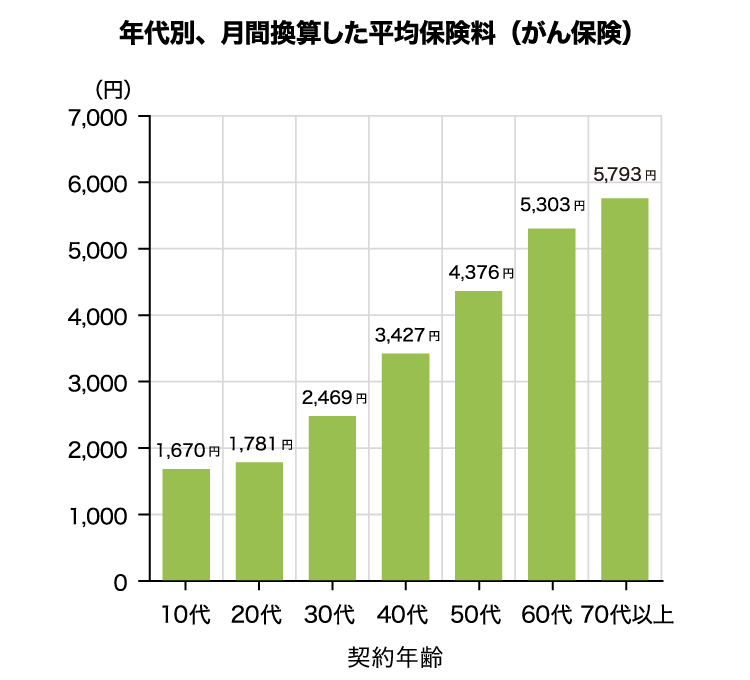

�ی����́A������Ō_�Ă���́H

�ی��R���T���^���g�ɂ��|�C���g���

���ςł�20�オ1,781�~�A30�オ2,469�~�A40�オ3,427�~�A50�オ4,376�~�ƂȂ�܂��B

���X�̎x���ی������A30���40��Ŕ�r����Ɩ�1.4�{�A30���50��Ŕ�r����Ɩ�1.8�{�ƂȂ��Ă��܂��B����́A�N��ƂƂ��ɜ늳�i�肩��j���������Ȃ邽�߁A����ی��̌��X�̎x���ی��������l�ɏ㏸���Ă����X���ɂ��邱�Ƃ�������܂��B�I�g�^�C�v�͌��X�̎x���ی����͕ς��Ȃ����߁A�Ⴂ���ɉ������邱�ƂŁA�ƌv�̕��S��}���Ȃ��炪��ɔ����邱�Ƃ��ł���ł��傤�B -

�ی����Ԃ̌_��́A���܂łɂ��Ă���́H

�ی��R���T���^���g�ɂ��|�C���g���

�I�g�^�C�v��I�����Ă�������S�̖̂�86���ƂȂ��Ă��܂��B

�I�g�^�C�v�ɉ������Ă�������������R�́A���X�̎x���ی����͕ς����Ɉꐶ�U�̕ۏ����������A�ƍl��������������邽�߂��ƍl�����܂��B -

����f�f���t���́A������Ō_�Ă���́H

�ی��R���T���^���g�ɂ��|�C���g���

����f�f���t���̕ۏ���z�̃f�[�^�ł́A50���~�A100���~�̃v�����ɉ������Ă�������S�̖̂�84���ƂȂ��Ă��܂��B

����́A�����ꂪ��ɂȂ����ꍇ�A���Ô�⎡�Ò��̐�����Ƃ��Ă܂Ƃ܂����z���K�v�ɂȂ邽�߁A�g�p�p�r�����R�Ȉꎞ��������Ă��������A�ƍl��������������߂��ƍl�����܂��B

�i�Q�l�F����ی��̐f�f���t���j -

����ʉ@���t���́A������Ō_�Ă���́H

�ی��R���T���^���g�ɂ��|�C���g���

�ʉ@�ۏ�Ȃ���I�����Ă�������S�̖̂�X���ƂȂ��Ă��܂��B

����Ɋւ���ꎞ���Œʉ@��p���J�o�[��������������߁A�ʉ@�ۏ��t���Ȃ������������̂ƍl�����܂��B�u����f�f���t���ʁA�_��\�������i����ی��j�v�����������悤�ɁA�S�̖̂�90%�ȏ�̕����ꎞ���̕ۏ��t���Ă��܂��B

�ꎞ���̕ۏ�݂̂ł͕�����Ȃ��Ǝv���ꍇ�ɂ́A�ʉ@�ۏ��t���Ď���������邱�Ƃ��������߂ł��B

�i�Q�l�F����ی��̒ʉ@�ۏ��I�ԂƂ��̃|�C���g�́H�j -

�R������Ë��t���́A������Ō_�Ă���́H

�ی��R���T���^���g�ɂ��|�C���g���

�R������Ë��t���́A10���~��I�ԕ����ł�������������Ⴂ�܂��B���z�Ȏ��Ô���J�o�[�ł��鍂�z�×{��x�𗘗p���邱�ƂŁA���X�̎��ȕ��S�z��10���~�ȉ��ƂȂ�ꍇ�������Ȃ�A10���~��I������l�̊����������đ����Ă���ƍl�����܂��B

����ŁA�f�f�ꎞ���Ȃǂ̂܂Ƃ܂������t���Ŏ��Ô���܂��Ȃ��l�����邽�߁A�ۏ�Ȃ��̊����������Ȃ��Ă���ƍl�����܂��B

�R������Ë��t���́A�f�f�ꎞ���Ȃǂ��s�������ꍇ�ɗL���ȕۏ�ł�����A�P�i�ŕt�����鏤�i�������Ă��܂��B�ی��������荠�ł���ꍇ�������A�ۏ��t�����������A�����邱�Ƃ����҂���Ă��܂��B -

�ǂ�ȔN�ォ��_����n�߂�́H

�ی��R���T���^���g�ɂ��|�C���g���

30�`50��ʼn����������������������Ⴂ�܂��B30��ȍ~�́A����̜늳�i�肩��j�����㏸���邽�߁A30�`50��ɂ����ĉ�������������l�������Ȃ��Ă���ƍl�����܂��B

��x����ɂȂ��Ă��܂��ƁA����ی��ւ̉���������Ȃ�ꍇ������A�����Ԃ͉����ł��Ȃ��Ȃ�P�[�X���������߁A�Ⴂ����������邱�Ƃ��������߂��܂��B

�����T�v�F�J�J�N�R���E�C���V���A�����X�ɂ�����_��Ғ��ׁ@�������ԁF2022/04�`2023/03

�W�v�Ώەی���ЁFFWD�����ASBI���ہASOMPO�Ђ܂�萶���AT&D�t�B�i���V���������A�A�N�T�_�C���N�g����(��1)�A�A�t���b�N�A�I���b�N�X�����A�Z�R�����ہA�`���[���b�q�����A�ȂȂ��됶���A�l�I�t�@�[�X�g�����A���b�g���C�t�����A���f�B�P�A�����A���C�t�l�b�g�����A�y�V�����A�O��Z�F�C�゠�����������A�����C���������

(��1)2024�N4���ɃA�N�T�_�C���N�g�����̓A�N�T�����ƍ�������Ă���܂��B�W�v�ɂ̓A�N�T�_�C���N�g�����Ƃ��Ĕ̔�����Ă������i�̌_��҃f�[�^�𗘗p���Ă���܂��B

�������_�ȉ���2�ʂ��l�̌ܓ����Ă��邽�߁A���v���Ă��K������100���Ƃ͂Ȃ�Ȃ��ꍇ������܂��B

�f�[�^���p������]�̕���

�u�����T�v�v�ɁA�u�J�J�N�R���E�C���V���A�����X�ɂ�����_��Ғ��ׁv�ƋL�ڂ��Ă���f�[�^�́A���Ђ̋����������ŁAWEB�T�C�g�ɂĂ����p���������܂��B����]�̏ꍇ�́A���������������������B

�f�[�^���p������]�̕���

�u�����T�v�v�ɁA�u�J�J�N�R���E�C���V���A�����X�ɂ�����_��Ғ��ׁv�ƋL�ڂ��Ă���f�[�^�́A���Ђ̋����������ŁAWEB�T�C�g�ɂĂ����p���������܂��B����]�̏ꍇ�́A���������������������B

����ی��Ɋւ�����W�L��

�L���̎��M�ҁE�ďC��

-

�����@�G�i�Ȃ��ނ�@�Ђ낵�j �t�@�C�i���V�����E�v�����i�[�iCFP�j

CFP�iR�j�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^FP�I�t�B�X�@���[�N�E���[�N�X��\

-

�����@�M�G�i�Ȃ����Ɓ@���ɂЂ�j �t�@�C�i���V�����E�v�����i�[�iCFP�j

CFP�iR�j�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^���{�،��A�i���X�g��������^FP��ď��H�[�@��\�^�}�l�[�f�B�A�Z�I���[������Ё@����В�

����ی��ł悭���鎿��

- ����ی��̕ی����́A������H

- ����ی��́A�ǂ̂悤�ɑI�ׂ����́H

- ����ی��ɂ́A�ǂ�ȕۏႪ����́H

- ����œ��@�����ꍇ�̈�Ô�͂����炩����́H

- ����ی��͂���Ȃ��ƕ������̂ł����A�{���ɕK�v�ł����H

- �u����v�ȊO�̕a�C�Ŏ��Ò��ł��B����ی��ɓ���܂����H

- ��t����u���v�ƍ�����ꂽ�̂ɕی������x�����܂���ł����B�Ȃ��ł����H

- ����ی��́A��֗Ö@�E���ԗÖ@�ȂǁA���m��w�̎��Âł��ۏႳ��܂����H

- ����̕ۏ�́A������J�n����܂����H

- ����ی��Ŏx�����鋋�t���́A�ŋ���������܂����H

- ���m�������e�ɘR��⋕�U���������ꍇ�́A�ǂ��Ȃ�܂����H

- �ی���Ђ��|�Y�����ꍇ�A�_��͂ǂ��Ȃ�܂����H

![�~�ϕی���Ђ��A�ی��_��̈ړ]�E�����E�����擾���s���A�ی�@�\�͎����������܂�](https://img1.kakaku.k-img.com/images/insurance/categoryfigs/gca_11.png)

![�j�]�サ�Ă��ӔC��������90���͕ی삳��܂�](https://img1.kakaku.k-img.com/images/insurance/categoryfigs/gca_13.png)

����ی��̏��i�E�v������r

����ی��̏��i�ʔ�r

����ی�����Еʂɔ�r����

����ی����w��

����ی��̑��A����ȕی��̔�r���l�C�ł�

�`�F�b�N���������i��