![]()

![]()

��Õی� �l�C�����L���O�E��r�E���ς���

�X�V���F2024�N4��9��

- �l�C�����L���O

- �ی����V�~�����[�V����

- �ی��̑I�ѕ�

-

- �������k

20���f��

20���f��

�a�C��P�K�ɂ����@�E��p�ȂǁA���Â��T�|�[�g

��Õی��Ƃ́A�a�C�E�P�K�ɂ����@���p���s�����Ƃ��ɋ��t��������ی��ł��B��������邱�ƂŁA�O�厾�a�A���吶���K���a�̂悤�ȏd��ȕa�C���i��Âɑ���ۏ����������邱�Ƃ��ł��܂��B

���i.com�ی����[�U�[���I��

�l�C���ی��������I

-

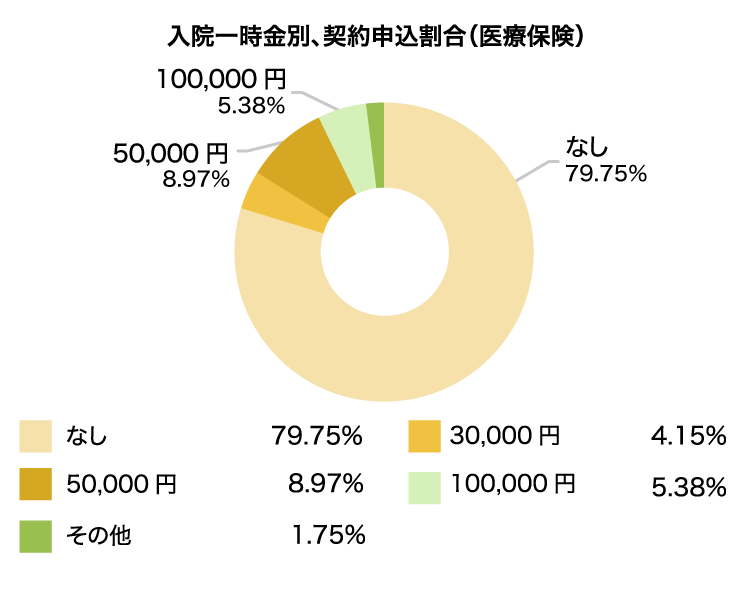

��Õی��̐l�C�����L���O

�\�����݂��������̃����L���O�ŁA�݂�Ȃ��I�l�C�̈�Õی����ЂƖڂł킩��܂��B

-

�����ی��� �ی����� 1,069�~ �I�g �u���R�v�v���� ���@���t���z�F5,000�~�E60���^/��p���t�����̌^�F�T�^10�{/��i��ÁE���Ґ\�o�×{����@�ی����ԁE�ی����������ԁF�I�g�v�v������30�i�����j�����������ꍇ

���@�E��p���͂������A���莾�a�⏗�����a�܂ŁA���L���ۏႩ�玩�R�ɑI�ׂ�I�g��Õی��I

���L�ڂ��Ă���ی�������ѕۏ���e�Ȃǂ�2023�N11��2���̂��̂ł��B

�y���05149-20231023�z�ی���Ж��F�`���[���b�q����

���L�ڂ��Ă���ی�������ѕۏ���e�Ȃǂ�2023�N11��2���̂��̂ł��B

�y���05149-20231023�z�ی���Ж��F�`���[���b�q����

����������

-

�͂Ȃ�������

�����ی��� �ی����� 1,149�~ �I�g �u���@���t���z 5,000�~�i60���^�E��p�V�^�j��i��Ó���t�� �ی����������ԁF�I�g�v�v������30�i�j���j�����������ꍇ

�y�|�C���g1�z�u�͂Ȃ��������v�͓��{�����O���[�v�̕ی���Ђł��B

�y�|�C���g2�z�a�C��P�K�ɂ����@����A����@����ۏ�I

�y�|�C���g3�z�������L�̕a�C�ɔ����邽�߂̕ۏ���I���ł��܂��B���\���v�����ڍ�

�ی����������ԁF�I�g

�y��HS-23-146-460�i2023.9�j�z�ی���Ж��F�͂Ȃ�������

���\���v�����ڍ�

�ی����������ԁF�I�g

�y��HS-23-146-460�i2023.9�j�z�ی���Ж��F�͂Ȃ�������

����������

-

�����ی��� �ی����� 1,064�~ �I�g �u��_��i���@���t�����z5,000�~�E60���^�j /��i��Ó���i2022�j/ �D�Ǒ̗����@�I�g�����v�v������30�i�j���j�����������ꍇ

���[�Y�i�u���ȕی����ŏ[�������ۏ���m�ۂł����Õی��ł��B

�K�v�ȓ����g�ݍ��킹�āA���q���܂̂���]�ɍ��킹���ۏ�ɃJ�X�^�}�C�Y���邱�Ƃ��ł��܂��B�L�ڂ��Ă���ی�������ѕۏ���e�Ȃǂ�2022�N4��1�����݂̂��̂ł��B

�y�厑S-2210-502-DB�z�ی���Ж��FSBI����

�L�ڂ��Ă���ی�������ѕۏ���e�Ȃǂ�2022�N4��1�����݂̂��̂ł��B

�y�厑S-2210-502-DB�z�ی���Ж��FSBI����

����������

-

![��Õی�CURE Lady Next [�L���A�E���f�B�E�l�N�X�g]](https://img1.kakaku.k-img.com/images/insurance/item/logo_104005_m.png)

�����ی��� �ی����� 1,920�~ �I�g �u60���^�@���z5,000�~�{�������@����(2007)5,000�~�{��i��Ó���(2018)�A�I�g���v�v������30�i�����j�����������ꍇ

�a�C�E�P�K�ɂ����@���ꐶ�U�ۏ�B

�������L�̕a�C�E���ׂĂ̂���͓��Ɏ�����B�L�ڂ��Ă���ی�������ѕۏ���e�Ȃǂ�2024�N3��1�����݂̂��̂ł��B

�ی���Ж��F�I���b�N�X����

�L�ڂ��Ă���ی�������ѕۏ���e�Ȃǂ�2024�N3��1�����݂̂��̂ł��B

�ی���Ж��F�I���b�N�X����

���̏��i�̐��ƃ��r���[

-

�������L�̕a�C�₪��ɂ����@����Ɏ����������A�����̂��߂̈�Õی�

���Y ����iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^�t�@�C�i���V�����E�v�����i�[�A�R�w�@��w���u�t�j

�I���b�N�X�����u��Õی�CURE Lady Next [�L���A�E���f�B�E�l�N�X�g]�v�́A�����Ȃ�ł͂̓��@���X�N�ɏd�_�I�ɔ�������A������p�̏I�g��Õی��ł��B�I���b�N�X�����ɂ́u��Õی�CURE Next [�L���A�E�l�N�X�g]�v������A��ȈႢ�͏������L�̕a�C�₷�ׂĂ̂���ɂ����@�ɏ�悹�ۏ�

-

�������L�̕a�C�₷�ׂĂ̂���ɂ����@�ɂ͋��t��5,000�~����悹�B��p����莾�a�̒������@�ɂ͎�����ۏ��p�ӂł���B

�c�� �썁�iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^������Ѓv���`�i�E�R���V�F���W���j

���[��q�{�A�����Ȃǂ̎��a��ُ핪�i�Ԃ�ׂ�j�A�q�{�O�D�P�ȂǏ������L�̎��a�����łȂ��A�����ɑ����b��B�����₷�ׂĂ̂���œ��@�����Ƃ��ɂ́A1���ɂ�5,000�~����_��̋��t���ɏ�悹����܂��B ���@���̎�p�͈ꗥ��_��̓��@���z��20�{�A�O����p��5�{�Ǝ�����Ȃ��Ă��܂��B�܂��A���吶���K

����������

���̏��i�̐��ƃ��r���[

-

�������L�̕a�C�₪��ɂ����@����Ɏ����������A�����̂��߂̈�Õی�

���Y ����iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^�t�@�C�i���V�����E�v�����i�[�A�R�w�@��w���u�t�j

�I���b�N�X�����u��Õی�CURE Lady Next [�L���A�E���f�B�E�l�N�X�g]�v�́A�����Ȃ�ł͂̓��@���X�N�ɏd�_�I�ɔ�������A������p�̏I�g��Õی��ł��B�I���b�N�X�����ɂ́u��Õی�CURE Next [�L���A�E�l�N�X�g]�v������A��ȈႢ�͏������L�̕a�C�₷�ׂĂ̂���ɂ����@�ɏ�悹�ۏ�

-

�������L�̕a�C�₷�ׂĂ̂���ɂ����@�ɂ͋��t��5,000�~����悹�B��p����莾�a�̒������@�ɂ͎�����ۏ��p�ӂł���B

�c�� �썁�iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^������Ѓv���`�i�E�R���V�F���W���j

���[��q�{�A�����Ȃǂ̎��a��ُ핪�i�Ԃ�ׂ�j�A�q�{�O�D�P�ȂǏ������L�̎��a�����łȂ��A�����ɑ����b��B�����₷�ׂĂ̂���œ��@�����Ƃ��ɂ́A1���ɂ�5,000�~����_��̋��t���ɏ�悹����܂��B ���@���̎�p�͈ꗥ��_��̓��@���z��20�{�A�O����p��5�{�Ǝ�����Ȃ��Ă��܂��B�܂��A���吶���K

���ƃ��r���[������

-

-

![��Õی�CURE Next [�L���A�E�l�N�X�g]](https://img1.kakaku.k-img.com/images/insurance/item/logo_104001_m.png)

�����ی��� �ی����� 1,315�~ �I�g �u60���^�@���z5,000�~�{��i��Ó���(2018)�A�I�g���v�v������30�i�j���j�����������ꍇ

�a�C�E�P�K�ɂ����@���ꐶ�U�ۏ�B

�V���v���ŏ[�������ۏ���e�ŕی��������荠�ł��B�L�ڂ��Ă���ی�������ѕۏ���e�Ȃǂ�2024�N3��1�����݂̂��̂ł��B

�ی���Ж��F�I���b�N�X����

�L�ڂ��Ă���ی�������ѕۏ���e�Ȃǂ�2024�N3��1�����݂̂��̂ł��B

�ی���Ж��F�I���b�N�X����

���̏��i�̐��ƃ��r���[

-

����O���a�ꎞ�������ꐶ�U�̎��S�ۏ�����ŕt���ł���A���@�E��p�E��i��Â���{�ۏ�̏I�g��Õی�

���� �M�G�iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^���{�،��A�i���X�g����F��A�i���X�g�^1��DC�v�����i�[�^�}�l�[�f�B�A�Z�I���[������Ў���В��j

��{�ۏ�͎�_��ł�����@�Ǝ�p�̕ۏ�ƁA��i��Ó���(2018)�ɂ��ۏႩ��Ȃ�܂��B��{�ۏ�ɕt�����邱�ƂŁA�ۏ�z�𑝂₵����A�ۏ�͈̔͂��L������ł���I�v�V�����i����j������������܂��B�Ⴆ�A���̂悤�Ȃ��̂ł��B �E���@�����Ɋւ�炸�܂Ƃ܂����ꎞ������肽���ꍇ�́A���@�ꎞ��

-

���@���̎�p�͈ꗥ20�{�B���莾�a�̒������@�ɂ�������B�C�ɂȂ鎾�a�ɂ́A�I�v�V�����ŕۏ���[�������邱�Ƃ��\

�c�� �썁�iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^������Ѓv���`�i�E�R���V�F���W���j

���@���Ƃ��Ȃ���p�́A���@���z�̈ꗥ20�{�Ǝ�����ۏႪ�����ł��B���吶���K���a���@���t�����̓��@�^�C�v���u�O�厾�a�������^�v�܂��́u���厾�a�������^�v��I�����邱�ƂŁA���莾�a�ɂ�钷�����@�͓����������Ŏ�����ۏႳ��܂��B�O�厾�a�Ƃ͂���i�����V�����E�����V�����j�E�S�����E�]���ǎ����ł���A��

����������

���̏��i�̐��ƃ��r���[

-

����O���a�ꎞ�������ꐶ�U�̎��S�ۏ�����ŕt���ł���A���@�E��p�E��i��Â���{�ۏ�̏I�g��Õی�

���� �M�G�iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^���{�،��A�i���X�g����F��A�i���X�g�^1��DC�v�����i�[�^�}�l�[�f�B�A�Z�I���[������Ў���В��j

��{�ۏ�͎�_��ł�����@�Ǝ�p�̕ۏ�ƁA��i��Ó���(2018)�ɂ��ۏႩ��Ȃ�܂��B��{�ۏ�ɕt�����邱�ƂŁA�ۏ�z�𑝂₵����A�ۏ�͈̔͂��L������ł���I�v�V�����i����j������������܂��B�Ⴆ�A���̂悤�Ȃ��̂ł��B �E���@�����Ɋւ�炸�܂Ƃ܂����ꎞ������肽���ꍇ�́A���@�ꎞ��

-

���@���̎�p�͈ꗥ20�{�B���莾�a�̒������@�ɂ�������B�C�ɂȂ鎾�a�ɂ́A�I�v�V�����ŕۏ���[�������邱�Ƃ��\

�c�� �썁�iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^������Ѓv���`�i�E�R���V�F���W���j

���@���Ƃ��Ȃ���p�́A���@���z�̈ꗥ20�{�Ǝ�����ۏႪ�����ł��B���吶���K���a���@���t�����̓��@�^�C�v���u�O�厾�a�������^�v�܂��́u���厾�a�������^�v��I�����邱�ƂŁA���莾�a�ɂ�钷�����@�͓����������Ŏ�����ۏႳ��܂��B�O�厾�a�Ƃ͂���i�����V�����E�����V�����j�E�S�����E�]���ǎ����ł���A��

���ƃ��r���[������

-

-

�����ی��� �ی����� 1,638�~ �I�g �u���i.com�ی�����v���� ���@���t�����z5,000�~�@�I�g���v�v������30�i�j���j�����������ꍇ

�ی�����}���āA��i��Âɂ��������鉿�i.com�ی������̃v����

���i.com�ی�����v�����Ƃ́H�u���i.com�ی��v��ʂ��Ă̂݁A���_��������v�����̂��Ƃł��B���i.com�ی�����ی���Ђ֑J�ڂ��邱�Ƃł��_�������܂��B

���J�J�N�R���E�C���V���A�����X����̂��\�����݂łȂ��Ƃ��_��ł��܂���̂ŁA�����ӂ��������B���i.com�ی�����v�����o��I

�Z�����@�ɂ���������Ή��I���A����@�ł����t����5�����ۏႳ��܂��I

�ی����͈ꐶ�U�オ��܂���I���@�E��p�E��i��Â��ꐶ�U�J�o�[�����Õی��ł��B�yLN-RT-34689�z

�ی���Ж��F���C�t�l�b�g����

�yLN-RT-34689�z

�ی���Ж��F���C�t�l�b�g����

���̏��i�̐��ƃ��r���[

-

�V���v���ł킩��₷���l�b�g�ی��B5���ȓ��̒Z�����@��5�����̓��@���t���B��i��Â�10���~�̐�i��Ì������t��������

�c�� �썁�iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^������Ѓv���`�i�E�R���V�F���W���j

�u�G�R�m�~�[�R�[�X�v�́A���@�Ǝ�p�݂̂̕ۏ�ŁA���@���t�����z��5000�~�A8000�~�A1���~�A1��2000�~�A1��5000�~����I�����܂��B���A����@�ȂǁA5���ȓ��̓��@�̏ꍇ�́A�ꗥ5�����̓��@���t�������܂��̂ŁA�Z�����@�ɂ���������������܂��B �u�������߃R�[�X�v�́A���@�Ǝ�p�ɉ���

-

�l�b�g�Ő\���葱���������ł����Õی�

���Y ����iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^�t�@�C�i���V�����E�v�����i�[�A�R�w�@��w���u�t�j

���C�t�l�b�g�����u�I�g��Õی��@���Ԃ�ւ̕ی�3�v�́A�a�C��P�K�œ��@�E��p�������Ƃ��ɋ��t���������Õی��ł��B ���@�͓��A����@����ۏ�ΏۂŁA5���ȓ��̓��@�͈ꗥ5�����̋��t�������܂��B��p�͓��@���ƊO���ňقȂ�A���@���̎�p��1��ɂ����@���t�����z��10�{�A�O���̎�p�͓��@���t

����������

���̏��i�̐��ƃ��r���[

-

�V���v���ł킩��₷���l�b�g�ی��B5���ȓ��̒Z�����@��5�����̓��@���t���B��i��Â�10���~�̐�i��Ì������t��������

�c�� �썁�iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^������Ѓv���`�i�E�R���V�F���W���j

�u�G�R�m�~�[�R�[�X�v�́A���@�Ǝ�p�݂̂̕ۏ�ŁA���@���t�����z��5000�~�A8000�~�A1���~�A1��2000�~�A1��5000�~����I�����܂��B���A����@�ȂǁA5���ȓ��̓��@�̏ꍇ�́A�ꗥ5�����̓��@���t�������܂��̂ŁA�Z�����@�ɂ���������������܂��B �u�������߃R�[�X�v�́A���@�Ǝ�p�ɉ���

-

�l�b�g�Ő\���葱���������ł����Õی�

���Y ����iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^�t�@�C�i���V�����E�v�����i�[�A�R�w�@��w���u�t�j

���C�t�l�b�g�����u�I�g��Õی��@���Ԃ�ւ̕ی�3�v�́A�a�C��P�K�œ��@�E��p�������Ƃ��ɋ��t���������Õی��ł��B ���@�͓��A����@����ۏ�ΏۂŁA5���ȓ��̓��@�͈ꗥ5�����̋��t�������܂��B��p�͓��@���ƊO���ňقȂ�A���@���̎�p��1��ɂ����@���t�����z��10�{�A�O���̎�p�͓��@���t

���ƃ��r���[������

-

-

�����ی��� �ی����� 1,175�~ �I�g �u��_��(60���^�A�������@10�����t�����K�p�Ȃ��A���a���@���t���̓����K�p�Ȃ��A�T�^(�O����p���z�����K�p�Ȃ�)):���@���t���z(��{���t���z)5,000�~�A��i��ÁE���Ґ\�o�×{����(21):�t���A�I�g�����v�v������30�i�j���j�����������ꍇ

���荠�ȕی����Łu����Ȃǂ̐����K���a�v���u�P�K�v���g�[�^���T�|�[�g�B

���a���@���t���̓������K�p����Ă���ꍇ�́A����R���a�܂��͂W�吶���K���a�ɂ����@���x�������������ŕۏ�B

�܂��A���@���̈ꎞ���A�މ@��̒ʉ@�ۏ�A����R���a�ƂȂ����ꍇ�̈ꎞ����ی��������Ə��̕ۏ�A����Â̕ۏ�A�Ȃǂ����I�т��������܂��B�yHP-M311-701-23128399(2023.12.3)�z

�ی���Ж��F���f�B�P�A����

�yHP-M311-701-23128399(2023.12.3)�z

�ی���Ж��F���f�B�P�A����

����������

-

�����ی��� �ی����� 1,149�~ �I�g �u���@���t���z 5,000�~�i60���^�E��p�V�^�j��i��Ó���t�� �ی����������ԁF�I�g�v�v������30�i�j���j�����������ꍇ

�y�|�C���g1�z�u�͂Ȃ��������v�͓��{�����O���[�v�̕ی���Ђł��B

�y�|�C���g2�z�a�C��P�K�ɂ����@����A����@����ۏ�I

�y�|�C���g3�z�������L�̕a�C�ɔ����邽�߂̕ۏ���I���ł��܂��B���\���v�����ڍ�

�ی����������ԁF�I�g

�y��HS-23-146-460�i2023.9�j�z�ی���Ж��F�͂Ȃ�������

���\���v�����ڍ�

�ی����������ԁF�I�g

�y��HS-23-146-460�i2023.9�j�z�ی���Ж��F�͂Ȃ�������

����������

-

�����ی��� �ی����� 1,275�~ �I�g �u���@���t�����z5,000�~ I�^�i���@�E��p��ۏ�j�^��i��Ó���@�ی����ԁE�ی����������ԁF�I�g�v�v������30�i�j���j�����������ꍇ

���荠�ȕی����ŕa�C��P�K�̓��@�E��p���ꐶ�U�ۏႵ�܂��B��i��Âɂ�鎡�Â��ʎZ2,000���~�܂ł̐�i��Ë��t���ƂP��ɂ�10���~�̐�i��Èꎞ���ł�������T�|�[�g�I����ɏ������a���@�����t�����邱�ƂŁA�������L�̕a�C�ɑ���ۏ����悹�ł��܂��B

���A�N�T�_�C���N�g�����́u�A�N�T�_�C���N�g�̏I�g��Áv��2024�N4��1���̃A�N�T�����Ƃ̍����ɂ��A���̂��u�A�N�T�̃l�b�g�����I�g��Áv�ɕύX����Ă���܂����A���i���e���ɕύX�͂������܂���B

���L�ڂ��Ă���ی�������ѕۏ���e�Ȃǂ�2024�N4��1�����݂̂��̂ł��B

�yAXA-007-235-052�z�ی���Ж��F�A�N�T����

���A�N�T�_�C���N�g�����́u�A�N�T�_�C���N�g�̏I�g��Áv��2024�N4��1���̃A�N�T�����Ƃ̍����ɂ��A���̂��u�A�N�T�̃l�b�g�����I�g��Áv�ɕύX����Ă���܂����A���i���e���ɕύX�͂������܂���B

���L�ڂ��Ă���ی�������ѕۏ���e�Ȃǂ�2024�N4��1�����݂̂��̂ł��B

�yAXA-007-235-052�z�ی���Ж��F�A�N�T����

����������

-

�����ی��� �ی����� 3,446�~ �I�g �u�������߃R�[�X ���@���t�����z5,000�~�v�����@�I�g���v�v������30�i�����j�����������ꍇ

�������L�̕a�C�œ��@���ꂽ�ꍇ�A�ʏ�̓��@���t���ɏ������@���t������悹���Ă����ł��܂��B�X�ɁA�Z�����@�ɂ���������Ή�(���A����@�ł����@���t����5�����B�������@���t�������l�ł�)�������A�ی����͈ꐶ�U�オ��܂���I

�yLN-RT-34689�z

�ی���Ж��F���C�t�l�b�g����

�yLN-RT-34689�z

�ی���Ж��F���C�t�l�b�g����

���̏��i�̐��ƃ��r���[

-

�c�� �썁�iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^������Ѓv���`�i�E�R���V�F���W���j

���@���t�����z��5000�~�A8000�~�A1���~�A1��2000�~�A1��5000�~����I�����A5���ȓ��̓��@�ł�5�����̓��@���t�������܂��B�������L�̕a�C�₪��œ��@����ƁA���@���t�����z�Ɠ��z�̏������@���t������悹����܂��B�Ⴆ�A���@���t�����z��1���~�̏ꍇ�A�������a��1�����@����ƁA������

-

�������L�̕a�C�œ��@���t������悹����A�ۏ���e��2�̃R�[�X����I�Ԃ��Ƃ��ł��鏗���p�̏I�g��Õی�

���� �M�G�iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^���{�،��A�i���X�g����F��A�i���X�g�^1��DC�v�����i�[�^�}�l�[�f�B�A�Z�I���[������Ў���В��j

���̏��i�́A���Ђ̏I�g��Õی��u���Ԃ�ւ̕ی�3�v�ɁA�u�������@���t���v�̕ۏႪ��悹���ꂽ���i�ł��B�������@���t���́A�������L�̕a�C�₪��̎��Â�ړI�ɓ��@�����ꍇ�̕ۏ�ł��B�v�������Ώ������@���t���Ɠ��@���t���̗������x�����܂��B�������L�̕a�C�̑Ώۂɂ́A��ʓI�Ȃ���ی��ł͕ۏႳ��Ȃ���

����������

���̏��i�̐��ƃ��r���[

-

�c�� �썁�iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^������Ѓv���`�i�E�R���V�F���W���j

���@���t�����z��5000�~�A8000�~�A1���~�A1��2000�~�A1��5000�~����I�����A5���ȓ��̓��@�ł�5�����̓��@���t�������܂��B�������L�̕a�C�₪��œ��@����ƁA���@���t�����z�Ɠ��z�̏������@���t������悹����܂��B�Ⴆ�A���@���t�����z��1���~�̏ꍇ�A�������a��1�����@����ƁA������

-

�������L�̕a�C�œ��@���t������悹����A�ۏ���e��2�̃R�[�X����I�Ԃ��Ƃ��ł��鏗���p�̏I�g��Õی�

���� �M�G�iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^���{�،��A�i���X�g����F��A�i���X�g�^1��DC�v�����i�[�^�}�l�[�f�B�A�Z�I���[������Ў���В��j

���̏��i�́A���Ђ̏I�g��Õی��u���Ԃ�ւ̕ی�3�v�ɁA�u�������@���t���v�̕ۏႪ��悹���ꂽ���i�ł��B�������@���t���́A�������L�̕a�C�₪��̎��Â�ړI�ɓ��@�����ꍇ�̕ۏ�ł��B�v�������Ώ������@���t���Ɠ��@���t���̗������x�����܂��B�������L�̕a�C�̑Ώۂɂ́A��ʓI�Ȃ���ی��ł͕ۏႳ��Ȃ���

���ƃ��r���[������

-

-

�����ی��� �ی����� 1,665�~ �I�g�i��i��Ó���2018��10�N�j �u�J�X�^���v���� ���@���t�����z5,000�~ ��p���t���T�^+��i��Ó���2018�t���v�v������30�i�j���j�����������ꍇ

���@�ꎞ������i���ߋ��Ȃ��j���V�o��I���@�ꎞ������i���ߋ��Ȃ��j��t���i���@�ꎞ���t���z10���~�E20���~����I���j���邱�Ƃœ��A����@���P�ł�10���~�`20���~�̓��@�ꎞ���t�������t����܂��B���@�ꎞ���t���̋��t��60�����ƂɒʎZ100��܂ŕۏႷ��̂Ł�2�A���Ƃ��Γ��@�ꎞ���t���z��20���~�̏ꍇ�A�ʎZ�ōő�2,000���~�܂Ŏ��\�B�܂��A�y�V�|�C���g�����X�̕ی��������݂Ői�悳��܂���3�B

��1 ���A����@�Ƃ́A���@���Ƒމ@��������̓��@�ŁA���@��{���Ȃǂ̗L���Ŕ��f���܂��B

��2 ���@�ꎞ���t���̂��x������60����1������x�Ƃ��܂��B�������A�p�����@�̏ꍇ�ŁA���@1���ڂɓ��@�ꎞ���t�����x����ꂽ�Ƃ��́A�p�����@60���ڂɓ��@�ꎞ���t�������x�������A�Ȍ�60�����Ƃɂ��x�������܂��B

��3 �|�C���g�i��ɂ͈��̏���������܂��B�|�C���g�i��Ɋւ��郋�[���ƋK��͊y�V������HP���Q�Ƃ��������B�ی������ɔ����|�C���g�̐i��́A�y�V�G�R�V�X�e���ɂ���W�o��̍팸���ʓ����y�V����ɊҌ����鐧�x�ł��B

�y2-2023-095(2023.8.24)�z�ی���Ж��F�y�V����

��1 ���A����@�Ƃ́A���@���Ƒމ@��������̓��@�ŁA���@��{���Ȃǂ̗L���Ŕ��f���܂��B

��2 ���@�ꎞ���t���̂��x������60����1������x�Ƃ��܂��B�������A�p�����@�̏ꍇ�ŁA���@1���ڂɓ��@�ꎞ���t�����x����ꂽ�Ƃ��́A�p�����@60���ڂɓ��@�ꎞ���t�������x�������A�Ȍ�60�����Ƃɂ��x�������܂��B

��3 �|�C���g�i��ɂ͈��̏���������܂��B�|�C���g�i��Ɋւ��郋�[���ƋK��͊y�V������HP���Q�Ƃ��������B�ی������ɔ����|�C���g�̐i��́A�y�V�G�R�V�X�e���ɂ���W�o��̍팸���ʓ����y�V����ɊҌ����鐧�x�ł��B

�y2-2023-095(2023.8.24)�z�ی���Ж��F�y�V����

����������

�����L���O�̑��������� -

�����T�v�F�\���������������B�J�J�N�R���E�C���V���A�����X���ׁA�W�v���ԁF2023/12/1�`2024/2/29

���Ȃ��ɍ�������Õی���T��

��Õی����r�E���ς���

���Ȃ��̕ی������V�~�����[�V�������Ă݂܂��H �����̕ی����܂Ƃ߂Ĕ�r�E���ς���ł��܂��B

�҂����茟��

���܂��܂ȕۏ�̃C���[�W����A�����ɍ�������Õی���T���܂��B�C�ɂȂ�ۏ�̏��i���r�E���ς���I

-

�K�v�\���Ȕ���������]����������

-

�ۏႪ�ꐶ�����ی��ŁA�a�C��P�K�ɂ����@�E��p�ɔ�������

- �\������

- �I�g��� / ���@���t���F5,000�~

-

�ی�����}���Ȃ���K�v�Ȋ��Ԃ����A�a�C��P�K�ɂ����@�E��p�ɔ�������

- �\������

- ������ / ���@���t���F5,000�~ / �ی����ԁF10�N

-

-

���[����������������]����������

-

�ۏႪ�ꐶ�����ی��ŁA�a�C��P�K�ɂ����@�E��p�ɉ����A�Z�����@�ɂ���������

- �\������

- �I�g��� / ���@���t���F5,000�~ /���@�ꎞ���F5���~

-

�ۏႪ�ꐶ�����ی��ŁA�a�C��P�K�ɂ����@���Â����łȂ��A�ʉ@���Âɂ����������������

- �\������

- �I�g��� / ���@���t���F5,000�~ /�ʉ@�ۏ�F����

-

�������@���X�N�Ȃǂɑ��āA�����Ԏ�����ۏ���������

- �\������

- ������ / ���@���t���F10,000�~ / �ی����ԁF10�N

-

-

�ۏ���e�ɂ������̂��������

-

�������L�̕a�C�̃��X�N�̕ۏႪ��������i��m�肽��

- �\������

- �����ی�

-

���a����@�E��p���Ȃǁc���N�ɕs���������Ă�����鏤�i��m�肽��

- �\������

- �����ɘa�^

-

�u�g��Ȃ������ی������߂��Ă���v���i��m�肽��

- �\������

- �I�g��� / �����̃{�[�i�X�F����

-

�u�҂����茟���v�̓J�J�N�R���E�C���V���A�����X���Ǝ��ɑI�肵�����������ƂȂ邽�߁A�K���������q�l�̂��ׂĂ̂��ӌ��f�������̂ł͂���܂���B�ی����i��I�������ۂɂ́A�ی��������łȂ��A�ۏ�i�⏞�j�̓��e�Ȃǂق��̗v�f���܂ߑ����I�ɔ�r�E�������������܂��悤���肢�������܂��B

�p�[�\�i���ی��f�f

�ی��̃v�����ďC�����ی��f�f�T�[�r�X�ł��B

�ȒP�Ȏ���ɓ����邾���ŁA���Ȃ��ɍœK�Ȉ�Õی���������܂��B

���ڂ̃L�����y�[��

���i.com�ی��Ŏ��{���̃L�����y�[���ł��B�ی��I�т������ɃT�|�[�g���܂��B

-

-

-

���i.com�ی� ���T�`2024�N10��1���i�j

-

-

-

-

���i.com�ی� ���T�`2024�N10��1���i�j

-

���Ȃ��̕ی��I�т��T�|�[�g

�͂��߂Ă̕ی����������A�ی��_��̌��������A�ی��̂��Y�݂��J�J�N�R���E�C���V���A�����X�ɂ����k���������I

������ő��k���������̓I�����C���ł̑��k���������߂ł��B

���S���Ă����k����������̐��Â���ɓw�߂Ă��܂�

�J�J�N�R���E�C���V���A�����X�͐����ی������߂�u�Ɩ��i���]����v�̊�{���ڂ����ׂĒB�������F��ی��㗝�X�ł��B�R���T���^���g�ɂ�1���t�@�C�i���V�����E�v�����j���O�Z�\�m�ACFP®���i�AAFP���i�ۗL�҂��ݐЁB���i�擾�x�������I�ȋ���ɂ����g��ł��܂��B

��Õی��̊�b�m��

�ڎ�

��Õی��Ƃ́H

�����A�a�C��P�K�œ��@���p���K�v�ɂȂ�ƁA�v�������Ȃ��o��ɂȂ邱�Ƃ�����܂��B���̂悤�ȕs�������炵�Ă����̂��A��Õی��ł��B�V���A���~�̏��Ȃ������̔����ȂǁA�������R�͐l���ꂼ��ł����A���Ԃ̈�Õی��ɉ������邱�ƂŁA���I��Õی��ŃJ�o�[�ł��Ȃ���p��₦�܂��B

��Õی��͌��I��Õی��ŃJ�o�[�ł��Ȃ���p��₤

��ɕa�C�E�P�K�ɂ���Ô�̎x�o�ɔ����ĉ��������Õی��ɂ́A���I��Õی������Ԉ�Õی��̂Q�ɕ������܂��B���I��Õی����x�́A�����҂̐E�Ƃɂ���ĕ�����Ă���A���N�ی��A���ϑg���A�D���ی��A�������N�ی��̂����ꂩ�ɉ������܂��B�܂��A75�Έȏ�ɂȂ�ƑS�Ă̐l���������҈�Ð��x�ɉ������܂��B

��ʓI�ɁA�������͕a�@�Őf�@�����ہA���N�ی�����Ă��܂��B���ꂪ���I��Õی��ɂ�����A���w�Z���w�O�͈�Ô�̂Q�����S�A���w���ȏ�69�Έȉ��͈�Ô�̂R�����S�ŁA�f�@�⎡�Â����܂��B�q�ǂ��̏ꍇ�͂���ɉ����āA�����̂��ƂɈ�Ô�̏������x������A���ȕ��S�z�̈ꕔ�A���邢�͑S�����y������d�g�݂��݂����Ă��܂��i�q�ǂ��̈�Ô�����x�̓��e��Ώ۔N��́A�����̂��ƂɈقȂ�܂��j�B

���ꂾ���ł͂Ȃ��A���z�×{��x�i���z��Ô�x�����x�j�Ƃ������̂�����܂��B���̐��x���g�����ƂŁA��Ô���z�ɂȂ����ꍇ�ł��A�P�J���̎��ȕ��S�z��}���邱�Ƃ��ł��܂��i���S�z�̏���́A�N��⏊���ɂ���ĈقȂ�܂��B�u�a�C�E�P�K�œ��@�����ꍇ�ɕK�v�Ȉ�Ô�v�Q�Ɓj�B

�������A���z�x�b�h����i��ÂȂǁA���I��Õی��ł̓J�o�[�ł��Ȃ��P�[�X������܂��B

���Ԉ�Õی��́A���@�E��p�ȂLj�Ô���z�ɂȂ�₷�����Âɔ������A���I��Õی��̕�Ă���ړI�Ƃ��ĉ�������ی��ł��B

��Õی��̎��

| �啪�� | ������ | ��ی��� | �ی��� | ���t���R | |

| ���Ԉ�� �ی� |

�I�g��Õی� | �ی���Ђ��������������A �N�ł��_��\ |

�ی���� | ���Â�ړI�Ƃ��ĕa�C�E�P�K�� ���@�E��p�����ꍇ �i�ی���Ђ̋K��ɂ��j |

|

| �����Õی� | |||||

| �����ی� | |||||

| �����ɘa�^�ی� | |||||

| ���I��� �ی� |

1.���N�ی� | ���N�ی��g�� | �펞700�l �i���Ƃ��W�߂��ꍇ��3,000�l�j �ȏ�̉����҂ƂȂ��Ƃ̏]�ƈ� |

���N�ی��g�� | �Ɩ��ȊO�̕a�C�E�P�K�A �o�Y�A���S |

| �S�����N�ی����� �i�����ہj |

���N�ی��g���ɉ������Ă��Ȃ� ��Ƃ̏]�ƈ� |

�S�����N�ی����� | |||

| 2.�D���ی� | �D�� | �S�����N�ی����� | |||

| 3.���ϑg�� | �������A���w���E�� | �e�틤�ϑg�� | �a�C�E�P�K�A�o�Y�A���S | ||

| 4.�������N�ی� | ���c�ƁA�ސE�҂Ȃ� �i1�`3�̖������ҁj |

�s�撬�� | �a�C�E�P�K�A�o�Y�A���S �i�ސE�҂́A�a�C�E�P�K�̂݁j |

||

| �p�� | �ǂݕ� | ��� |

| ��ی��� | �Ђق��� | �ی��̑ΏۂƂȂ�l�̂��ƁB���Ԃ̈�Õی��ł́A��ی��҂��a�C�E�P�K�œ��@�����ꍇ�ɋ��t�����x������B |

���p�����͈�ʓI�Ȑ����ł���A�ی���Ђ���Ă͉��߂�Ė����قȂ�ꍇ������܂��B

| �p�� | �ǂݕ� | ��� |

| �ی��� | �ق��� | �ی��_��̓����҂Ƃ��āA�ی����̂����������ꍇ���ی����⋋�t�����x�������B |

���p�����͈�ʓI�Ȑ����ł���A�ی���Ђ���Ă͉��߂�Ė����قȂ�ꍇ������܂��B

| �p�� | �ǂݕ� | ��� |

| ���t���R | ���イ�ӂ��䂤 | ���t�����x���������ƂȂ鎖�ۂ̂��ƁB |

���p�����͈�ʓI�Ȑ����ł���A�ی���Ђ���Ă͉��߂�Ė����قȂ�ꍇ������܂��B

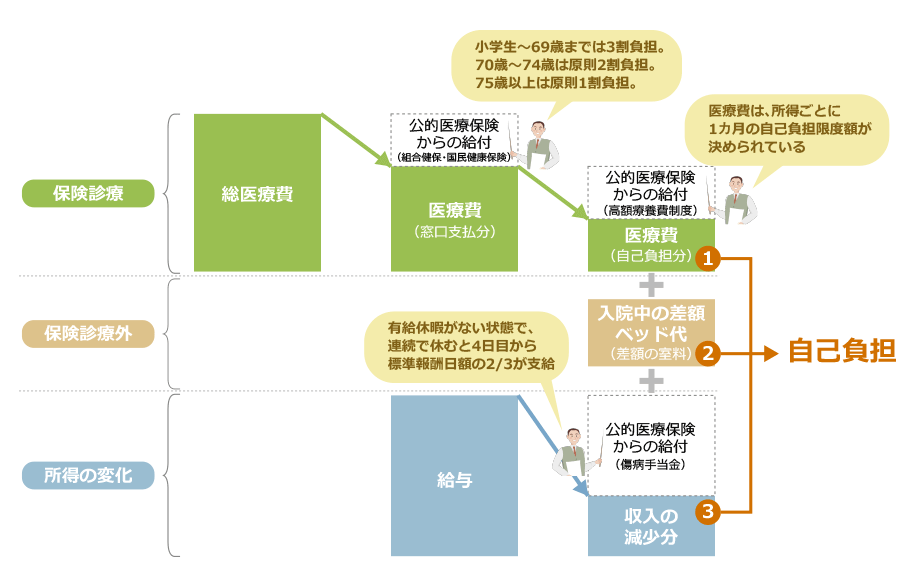

���@���̎��ȕ��S

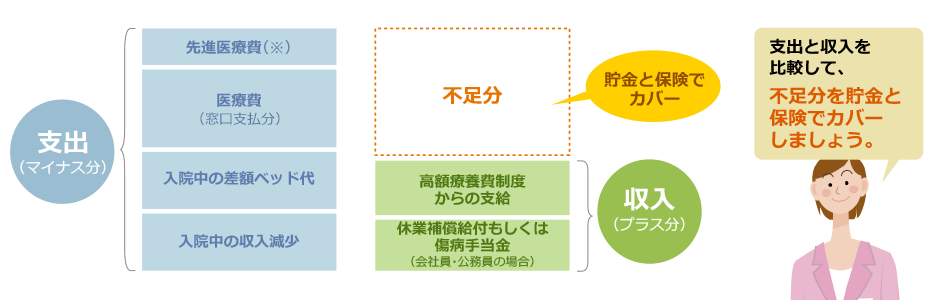

���@���̎�Ȏx�o�i���ȕ��S���j�́A�ی��f�ÂƂȂ�u��Ô�̎��ȕ��S���v�A�ی��f�ÊO�ƂȂ�u���@���̍��z�x�b�h��v�A�����ď����̕ω��ɔ����u���@���̎����������v�̂R������܂��B�����́A�����ƕی��ŃJ�o�[����K�v������܂��B

���ɁA���c�Ƃ̕��́A���N�ی��ŗ��p�ł���u���a�蓖���v�̐��x������܂���B�܂��A�L���x�ɂƂ����T�O���Ȃ����߁A��Õی��̉��������������ق����悢�ł��傤�i�u���@���̎����̌����v�Q�Ɓj�B

���@���̎�Ȏx�o�i���ȕ��S���j

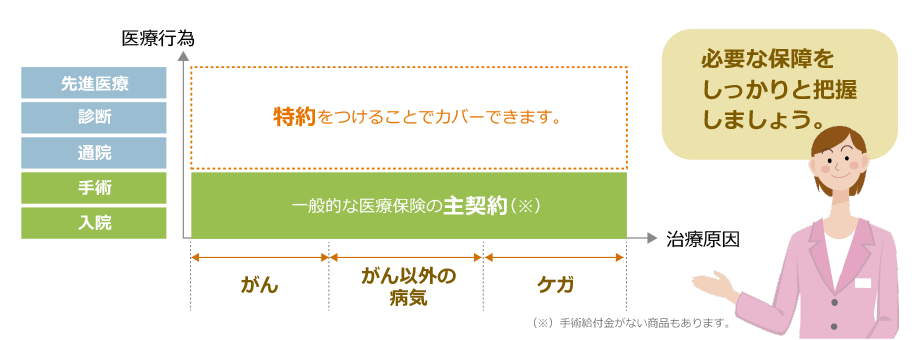

��Õی��̕ۏ���e

��Õی��́A�u���@�v�Ɓu��p�v����ȕۏ�ɂȂ�܂��B�����́A�u��_��v�ƌĂ��ی������̊�b�i�x�[�X�j�ƂȂ�_��ł��B�����ɁA�I�v�V�����Ƃ��ď�悹����u����v��I�т܂��B����ɂ́A�O�厾�a�i�������j�Ȃǂ̏d��ȕa�C�ɂ��������Ƃ��ɁA���Ɏ�����ۏႳ�����̂Ȃǂ�����܂��B

���@�����Ƃ��Ɏ�����z��I��ŁA�a�C�ɔ�����A�Ƃ�������ŏ��i��I�Ԃƕ�����₷���ł��B

���Ԃ̈�Õی��̕ۏ�͈̓C���[�W

���Ԃ̈�Õی��̎�ȕۏ���e

| ��� | ���e |

| ���@���t�� | ���@�����Ƃ��ɁA�_�Ɍ��߂����z���P���ɂ�5,000�~�A10,000�~�Ƃ����`�Ŏ��܂��B�������A���@�����������ꍇ�Ɓu���@�Q���ڂ��狋�t�v�ȂǁA���̓��@�������狋�t�ƂȂ�ꍇ������܂��B |

| ��p���t�� | ��p�������Ƃ��Ɂu�P��ɂ�10���~�v�Ƃ����`�Ŏ�邱�Ƃ��ł��܂��B���z�́A��p�̎�ނɂ���āu���@���t����10�{�A20�{�A40�{�v�Ȃǂ̋��t�{����A�u�P��10���~�v�̈ꗥ�ȂǂŌ��߂��Ă���ꍇ������܂��B |

| �ʉ@���� | �މ@���ɂ��̕a�C�̎��Â�ړI�Ƃ����ʉ@�������ꍇ�A�ʉ@���t�������܂��B�i��Õی��̒ʉ@�ۏ��Q�Ɓj |

| ��i��Ó��� | �����J����b����߂��i��Ái��ʂ̈�Ð��������Z�p�j�̎��Â����Ƃ��A���ȕ��S������i��ËZ�p����ۏႵ�܂��B |

| �������a���@���� | ������E�q�{�؎�ȂǁA�������L�̕a�C�œ��@�����ꍇ�ɁA���@���t������@���x��������悹����邱�Ƃ�����܂��B |

| �����K���a���� | ���A�a�A�������A�]�����Ȃ�����̐����K���a�œ��@�����ꍇ�ɁA���@���t������@���x��������悹����邱�Ƃ�����܂��B |

| �O�厾�a���� | �O�厾�a�E����i�����V�����j�A�}���S�؍[�ǁA�]�����̂����ꂩ�Ɛf�f���ꂽ�ꍇ�A�f�f���t�������@���t���A���@�ꎞ���Ȃǂ����t�������܂��B |

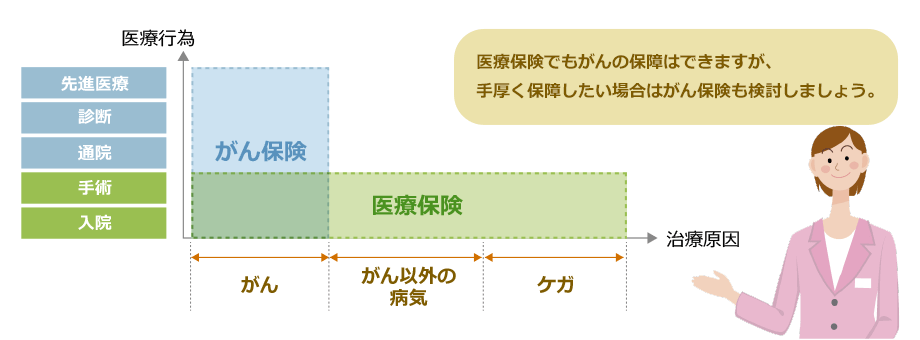

��Õی��Ƃ���ی��̈Ⴂ�Ƃ́H

��Õی��́A����̎��Âœ��@�E��p�����ꍇ���ۏႵ�܂����A����ی��́A���Â̌������u����v�݂̂ɍi�荞��ł��܂��B����̎��ẤA�ق��̕a�C�Ɣ�r���Ĕ�p�������Ȃ�X��������ق��A�����̒ʉ@�ɂȂ�ꍇ������܂��B�����ŁA����̎��Ô��������ۏႷ�邽�߂ɁA����ی������݂��܂��B

��Õی��Ƃ���ی��̕ۏ�͈͂̈Ⴂ

�ۏ���e�̈Ⴂ�Ƃ��āA��Õی��ɂ͓��@���t�������t�ł�����@�����Ɍ��x���������ŁA����ی��ɂ́A���@���x�������Ȃ��A�Ƃ����_���������܂��B�������A����ی��ł́A�\������ɏ���̕ی�����U�荞��ł��A�����ɕۏ�J�n�i�ӔC�J�n�j�ɂ͂Ȃ�܂���B�ʏ�́A90���Ԃ̗P�\���ԁi�䂤�悫����j���݂����Ă���A���̊��Ԃ��߂��Ȃ���ΕۏႪ�J�n����܂���B

��Õی��Ƃ���ی��̕ۏ���e�̈Ⴂ

| ��r���� | ��Õی� | ����ی� |

| ���@���� | ���x�������� | ���x�Ȃ� |

| �ۏ�J�n | �P�\���ԁi�ҋ@���ԁj�Ȃ� | �ʏ�A90���Ԃ̗P�\���Ԃ��� |

��Õی��̎�ނƓ���

��Õی��́A�I�g�^������^�ɑ傫��������܂��B�����ۏ���e�ł���Β���^�̕��������ł����A�X�V������蒼���^�C�~���O�ŕی������オ�邱�Ƃɒ��ӂ��K�v�ł��B

���̂ق��A�������L�̕a�C�Ɏ�����ۏႪ���鏗���ی���A���a�⌒�N��̗��R�ŕی���������߂Ă������ł��������₷�������ɘa�^�i�Ђ������������E����킪���j�̈�Õی��Ȃǂ�����܂��B

����ɁA�|���̂Č^�⒙�~�^�Ƃ����敪�������邱�Ƃ�����܂��B���݂̈�Õی��͊|���̂Č^���嗬�ŁA�|���̂Ă̒��ł��A����̔N��܂łɎx�������ی����̂����A�ۏ�Ɏg��Ȃ������������t���Ƃ��Ď��鏤�i������܂��B

���Ԃ̈�Õی��̎�ނƓ���

| ��� | ���e |

| �I�g��Õی� | �ی����Ԃ́A��������ꐶ�U�B�a�C�ɂȂ肪���ȘV��̈�Ô�ɔ�����ی��ł��B�ی������A�ꐶ�U�ς��܂���B�����ۏ���e�̒���^�Ɣ�r����ƁA�����ł��B |

| �����Õی� | �ی����Ԃ́A�������B�a�����̏��Ȃ����Ԃ��J�o�[����ȂǁA����I�ɕی��̌��������l���Ă���������̈�Õی��ł��B�u10�N�ԁv�̂悤�ɔN�������܂��Ă�����́A�u60�܂Łv�̂悤�ɖ����ƂȂ�N����܂��Ă�����̂ɕ�����܂��B�����ۏ���e�̏I�g�^�Ɣ�r����Ɗ����ł����A�X�V����^�C�~���O�ŕی������l�オ�肵�܂��B |

| �����ی� | �ʏ�̈�Õی��Ɠ����悤�ɁA�a�C��P�K�ł̓��@�E��p�̕ۏႪ��{�ł��B�������q�{����A�q�{�؎�Ƃ������������L�̕a�C�ɂ͋��t������悹�����ȂǁA������ۏႪ���܂��B |

| �����ɘa�^�E���I���^ | �����ɘa�^�́A��������i�ی��̉��������j���ɘa���Ă���ی��ł��B���I���^�́A���N��Ԃ����m�����ɉ����ł���ی��ł��B��������A���a�⌒�N��̗��R�ŕی���������߂Ă������ł��������₷�����ʁA�ق��̈�Õی��ɔ�ׂ�Ɗ����ł��B |

��Õی��̍ŐV����

2023�N4���f��

�L���̎��M�ҁE�ďC��

-

���Y�@����i�܂���@���j�t�@�C�i���V�����E�v�����i�[�iCFP�j

CFP�iR�j�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^�R�w�@��w���u�t

���Ԃ̈�Õی��͕K�v�������܂��Ă���

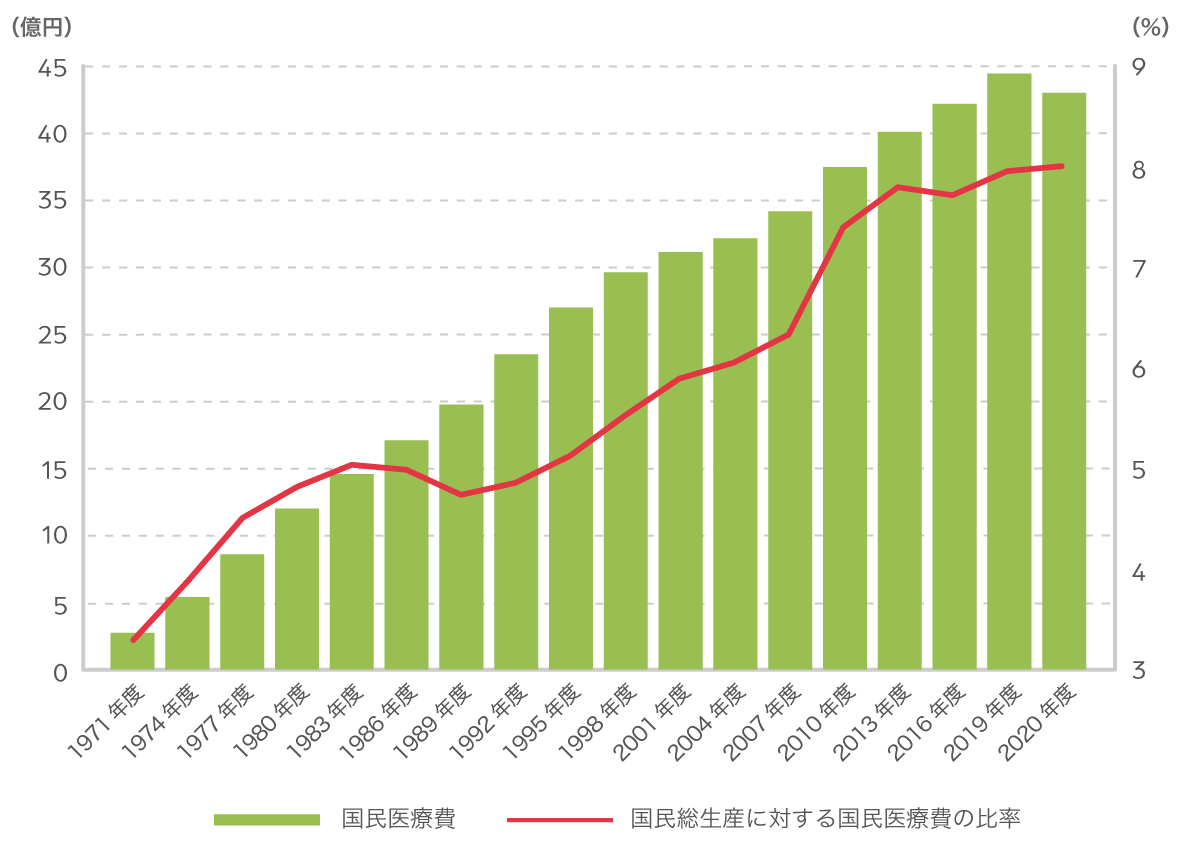

���{�ł́A�����̈�Ô���������Ă��܂��B���L�́A������Ô�̐��ڂƁA���������Y�iGDP�j�ɑ��鍑����Ô�̊�����\�������̂ł��B

������Ô�̐���

�o�T�F�����J���ȁw�ߘa2�N�x������Ô�x

2020�N�x�̍�����Ô�́A�V�^�R���i�E�C���X�����ǂ̉e�����炩�O�N��ł̓}�C�i�X�ł����A����ł�42��9,665���~�ɏ��AGDP�ɑ���䗦�͂W�����܂����B

��Ô���ꂾ�����������Ă���̂ŁA���I�Ȉ�Õی��́A���x�̈ێ�����ςȏɂ���ƍl�����܂��B

�܂��A������Ô��N��K���ʂɌ���ƁA�N��ƂƂ��Ɉ�Ô�����Ȃ��Ă��邱�Ƃ�������܂��B

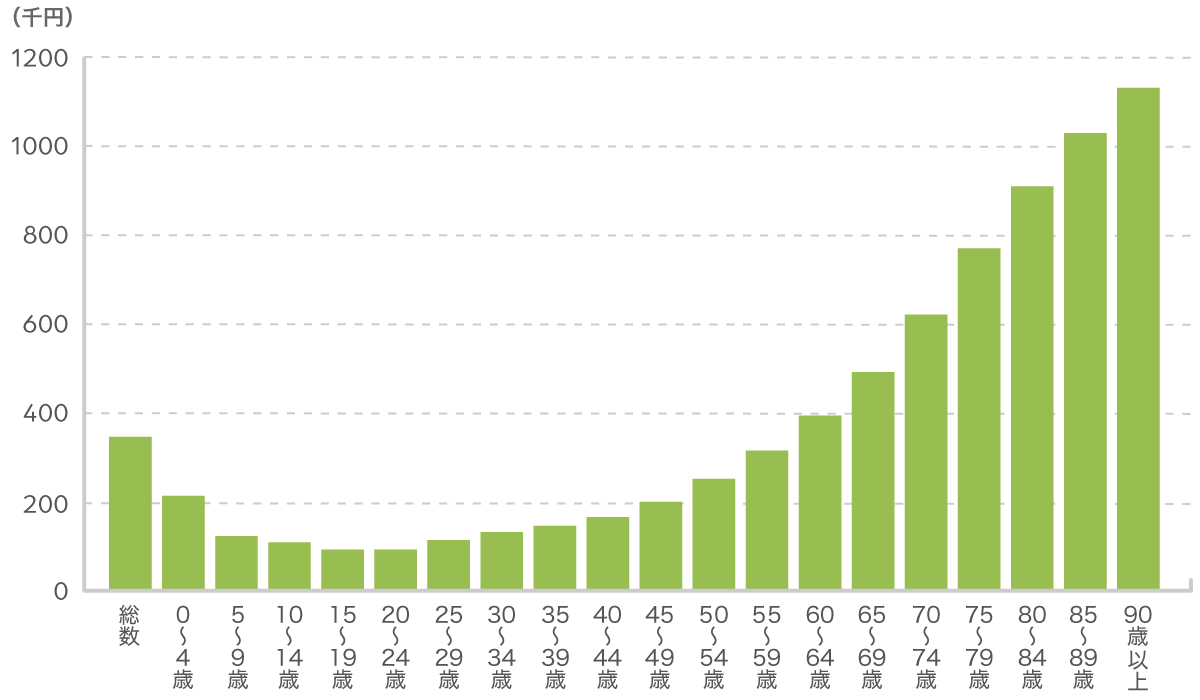

�P�l������̍�����Ô�i�N��K���ʁj

�o�T�F�����J���ȁw�ߘa2�N�x������Ô�x

�N��K���ʂɂ݂��P�l������̍�����Ô�́A25�`29��108,500�~�ƁA90�Έȏ��1,123,500�~�Ƃł́A����10�{�ȏ�̍�������܂��B�S�N��ς�340,600�~�Ȃ̂ŁA59�܂ł̍�����Ô�͕��ψȉ��ƂȂ��Ă��܂��B

���Ԃ̈�Õی��́A��ɕa�C��P�K�œ��@�E�ʉ@���������o�ϓI���S�ɔ���������Ȃ̂ŁA���I�Ȉ�Õی���⊮���邱�Ƃ��ł��܂��B

�l��100�N����A�Ƃ�����قǒ��������鎞��ł��B���ɁA����ɂȂ������̔����Ƃ��āA���Ԃ̈�Õی��̕K�v���́A����������Ă����ł��傤�B

�ŐV�̈�Î���ƈ�Õی�

��Õی��̕ۏ���e�́A�ŐV�̈�Î���ɍ��킹�ĕω����Ă��܂��B���ɕω����傫���̂́A���@�����̒Z�����Ƃ���ɑΉ��������@�ۏ��ł��B

�����J���Ȃ̊��Ғ����ɂ��ƁA2020�N�̕��ύ݉@������32.2���ŁA1990�N�i44.9���j�Ɣ�ׂ��12.7�����Z���Ȃ��Ă��܂��B����ɁA�N��ʂ̕��ύ݉@�����ł́A�Ⴂ�l�͕��ς�肩�Ȃ�Z�����Ƃ�������܂��B

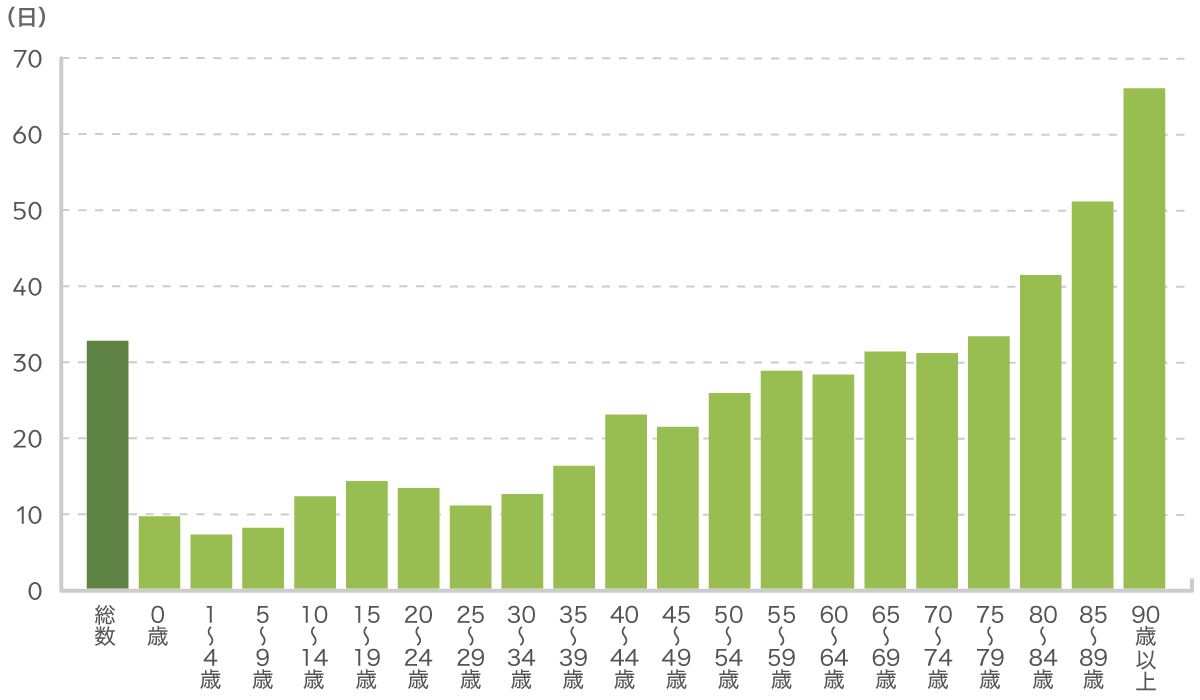

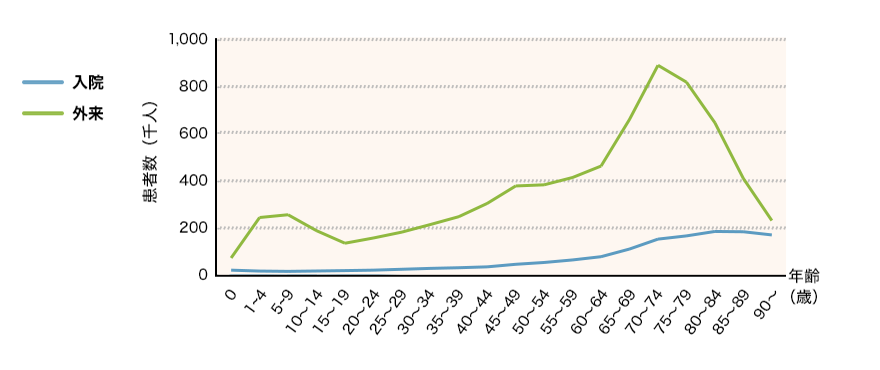

���L�O���t�́A���Ғ������畽�ύ݉@������N��K���ʂɕ\�������̂ł��B

�N��K���ʑމ@���ҕ��ύ݉@����

�o�T�F�����J���ȁw�ߘa2�N���Ғ����x

�a�C��P�K�œ��@�������̕��ύ݉@�����́A�N��ƂƂ��ɒ����Ȃ�A�S�N��ł͕���32.3���ł��B74�܂ł͑S�ĕ��ς��Z���Ȃ��Ă��܂��B�Ⴆ�A25�`29��10.8���A35�`39��16.0���ŁA���ς̔���������܂���B

�����85�`89��50.5���A90�Έȏ��65.3���ƁA����ɂȂ������̍݉@�����͂ƂĂ������ɂȂ�܂��B

��Õی��̒��ɂ́A�u���@�P���ɂ��P���~�v�ȂǁA���@�����ɉ����ē��@���t�����ω����鏤�i������܂��B���̏ꍇ�A���@�����̒Z���Ⴂ�l�́A���鋋�t������r�I���Ȃ��Ȃ��Ă��܂��܂��B

���̂��߁A���@�����ɉ����ē��@���t�����ω����鏤�i�̒��ł��A�u�Z�����@�̏ꍇ�͈��z�̋��t�������x�����v����^�C�v��A���@�����ɘA�������u���@�P��ɂ��T���~�̋��t�������x�����v�����ꎞ���^�C�v�̈�Õی��������Ă��܂��B

���a���Ƃ̈ꎞ���ۏ�������Ă���

���@�̒Z�����œ��@��p�͌����Ă��A���a�ɂ���ẮA���z�Ȏ��Ô�S����ꍇ������܂��B�����������P�[�X�ɑΉ����邽�߁A����̏��a�i����A�S�����Ȃǁj�̎��Â��s���ꍇ�ɁA�ꎞ���Ƃ��Ă܂Ƃ܂������t�������鏤�i�������Ă��܂��B

�����āA����i�����V�����j��O�厾�a�i����E�S�����E�]���ǎ����j�A�F�m�ǂȂǂ����̏��a�̑ΏۂƂ��Ă���ی����i����������܂��B

�܂��]���́A���@�����������₷������҂�]���ǎ����Ȃǂ̏��a�̂���l�́A���@���t���̌��x�����������ݒ肳��Ă��鏤�i��I�ԕK�v������A�ی����������ƂȂ��Ă��܂����B

�������A�ߔN�ł́A���@�ꎞ���ۏ�ƂƂ��ɕی��������Ə�������[�����������ƂŁA�ی�����}���������@�ɂ�����������Õی��������Ă��Ă��܂��B

����I�ȕۏ���e�̊m�F�E��������

�Љ�\�����Î���̕ω��ɂ���āA��Õی��őI�Ԃׂ��ۏ���e�͕ς���Ă����\��������܂��B��Õی��ɉ�����������ƈ��S�����A�P�N�ɂP�x�͕ۏ���e���m�F����Ƃ悢�ł��傤�B

��Õی��̑I�ѕ�

��Õی��͕ۏ���e�Ȃǂ̑I���������܂��܂���A�����钆����A�ǂ��I�ׂ悢���������Ƃ�����ł��傤�B�����ŁA��Õی��ɏ��߂ĉ�������l�ł�������悤�ɁA�I�ԂƂ��̃|�C���g���Q�ɍi���ďЉ�܂��B

��Õی��I�тʼn�������ׂ�

2�̏d�v�|�C���g�I

- ���@���t���̋��z�́A���z�x�b�h����l�����邩�ǂ����Ō��߂�

- �O�厾�a�i����A�]�����A�}���S�؍[�ǁj�Ȃǂ��d��ȕa�C�ɔ����邩�ǂ��������߂�

1.���@���t�������߂�

��Õی��̊�{�I�ȕۏ�̂P�ɁA�u���@���t���v������܂��B����́A�a�C��P�K�œ��@�����Ƃ��ɕی���Ђ���x�����邨���̂��ƂŁA���@�ɔ����Ĕ�������ꎞ�I�ȏo����J�o�[�ł��܂��B

���@���t�������߂�|�C���g�́A���@���́u���z�x�b�h��v���l�����邩�ǂ����ł��B���@�ɂ������Ô�݂̂�ۏႷ��Ȃ�5,000�~�A���z�x�b�h����l�����ĕۏ���[��������Ȃ�10,000�~�Őݒ肵�Ă����ƈ��S�ł��B

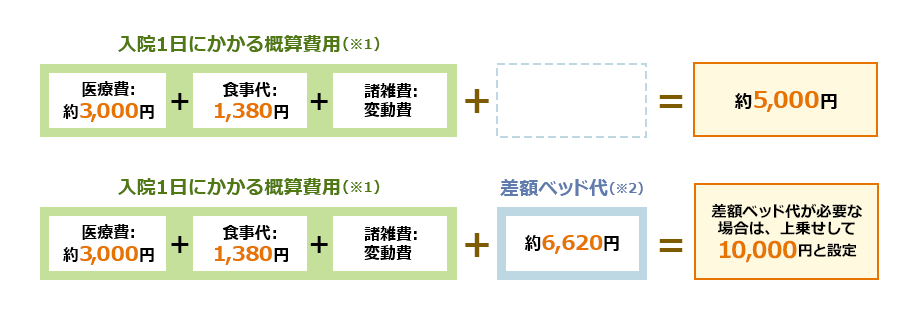

���@�P���ɂ������p�́A��Ô��3,000�~�A�H����1,380�~�ɏ��G������킹�āA��5,000�~����Ƃ悢�ł��傤�i���P�j�B

���z�x�b�h��Ƃ́A���@���ɂR�`�S�l�����A�Q�l�����A���𗘗p�����ꍇ�Ɂu�������z�v�Ƃ��ĕa�@���琿���������̂ŁA���҂̓��ӂ��K�v�ƂȂ�܂��B���z�x�b�h��́A���ςłP����6,620�~�Ƃ����Ă��܂��i���Q�j�B���ϋ��z�̏ꍇ�A�ꕔ�~�ł܂��Ȃ����Ƃɂ͂Ȃ�܂����A���z�x�b�h�オ�K�v�ȏꍇ�͏�悹����10,000�~�ƍl���Ă����ƕ�����₷���ł��B

���@�P���ɂ�����T�Z��p�ƍ��z�x�b�h��̖ڈ�

���P�P���@������̈�Ô�A���ύ݉@�����A���z�×{��t��̎��ȕ��S�z �i70�Ζ����F�N����370���`��770���~�j����Z�o

�o�T�F�u�o�T�F�u�����J���ȁ@�ߘa3�N�x�@��Ë��t���Ԓ����v�v

���Q�P�l������S�l���܂ł̑S���ςŎZ�o

�o�T�F�����J���ȁu��ȑI��×{�ɌW��v ���z�x�b�h���1��������̕��ϊz�i�ߘa�S�N�V���P�����݁j

2.�O�厾�a�Ȃǂ̏d��ȕa�C�ɔ�����

���@���t���́A���܂��܂ȕa�C�ɑ��ēK�p�����_�Ń����b�g�ł����A�����̓��@�₻�̌�̒ʉ@�ȂǁA���z�Ȏ��Ô������a�C�ɂȂ����Ƃ��̕s�����������Ă����������̂ł��B

�u�O�厾�a�v�Ɓu���吶���K���a�v�Ƃ́H

�d��ȕa�C�Ƃ��Ă܂���������̂��A�u�O�厾�a�v�ƌĂ����̂ŁA�u����v�u�]�����v�u�}���S�؍[�ǁv�̑��̂ł��B�����ɂ���āA���{�l�̂��悻�Q�l�ɂP�l���S���Ȃ��Ă��܂��i���P�j�B���̂ق��A�u���吶���K���a�v�ƌĂ����̂�����A���{�̓��@���҂̂��悻�R�������吶���K���a�̊��҂Ƃ����Ă��܂��i���Q�j�B

�O�厾�a�Ǝ��吶���K���a

| ���� | �܂܂��a�� |

| �O�厾�a | ����A�]�����A�}���S�؍[�ǁB |

| ���吶���K���a �i���厾�a�j |

����A�]�����A�}���S�؍[�ǁA�������������A���A�a�A�����t�s�S�A�̍d�ρB ���������X�i�����j�������܂߂āu���吶���K���a�v�Ƃ��Ă�܂��B |

���P�o�T�F�����J���ȁu�ߘa�S�N �l�����ԓ��v�v

��V�\ �����ȒP���ޕʂɂ݂����ʎ��S���E���S���i�l��10���j����Z�o���Q�o�T�F�����J���ȁu�ߘa�Q�N ���Ғ����v

�\�Q ���a���ޕʂɂ݂��{�݂̎�ޕʐ��v���Ґ�����Z�o

���@���t���̎x������������������������A�ꎞ�����x���������������

�O�厾�a�A���吶���K���a�̂悤�ȏd��ȕa�C�ɑ��Ĕ�������ی����i��A���i�ɕt���ł��������������܂��傤�B����̎��a�ɑ��āA���@���t���̎x���������������������̂�A�ꎞ�����x���������̂�����܂��B���ł��A�]�����i�]�����j�͒������@�ɂȂ�\�����������߁A�x������������������鏤�i���ƈ��S�ł��B

���莾�a�ɂ��������Ƃ��Ɏ�����ۏ�������ȕی����i������E����

| ��� | ���e |

| ���莾�a���@�������� | �O�厾�a�A�������͎��吶���K���a�œ��@�����ꍇ�A���@���t���̎x�����������������邢�͖������ɂȂ�܂��B |

| ���莾�a�ꎞ������ | ����Ɛf�f���ꂽ�ꍇ��S�����A�]�����Ŏx�������R�ɊY�������ꍇ�A�ꎞ�������܂��B |

| ���莾�a�ی� | �ۏႷ��a�C���O�厾�a�A�������͎��吶���K���a�Ɍ��肷�����ɁA��������ۏ�����܂��B ����̏�ԂƂȂ�x���������������ꍇ�ɁA�ꎞ�������܂��B ���S�ی����A�܂��͍��x��Q�ی��������鏤�i������܂��B ���@���������E�ꎞ������ɔ�ׂ�ƕی����͍����Ȃ�܂����A�ۏ���e�͂�������Ȃ�܂��B ������ɁA����ɍi�������̂��u����ی��v�ł��B |

��Õی���I�ԂƂ��̒��ӓ_

�Ɛӂɂ��ۏႳ��Ȃ��P�[�X������

�a�C��P�K�œ��@��ʉ@�����Ă��A�ۏႳ��Ȃ��i�ی���Ђ��ی������x�����ӔC��Ȃ��j�P�[�X������܂��B������u�ƐӁi�߂��j�v�Ƃ����܂����A��ʓI�ɂ͎��̂悤�ȍ��ڂ��������܂��B�������A�e�ی���Ђ̏��i�ɂ���ĈقȂ邽�߁A�����O�ɖƐӎ��R�i�߂����䂤�j��K�����m�F���������B

��Õی��ŕۏႳ��Ȃ���ȃP�[�X

| �������@�A���R���ł̓��@�Ȃ� | ���Â�ړI�Ƃ��ĂȂ����@�͕ۏႳ��܂���B |

| ���@��Ȃ��ʉ@ | �ʉ@���t�����t���Ă��Ă��A�u����̓��@�̌���v�Ƃ�������������ꍇ�͕ۏႳ��܂���B |

| �����O����̎��a������� | ��ʓI�ɁA������ɔ��������a�C�E�P�K��ΏۂƂ��Ă��܂��B |

| ���x�����������@ | �P���@���x�����i�P��̓��@���x�����j�ƒʎZ���@���x�����i�ی����Ԓ��̗v�̓��@���x�����j�̂Q������A���x���������ꍇ�͕ۏႳ��܂���B |

| ���@�ɖƐӓ���������ꍇ | �Ɛӓ����Ƃ́A�u�����ȏ���@�����ꍇ�ɁA�����ڂ��狋�t�v�Ƃ����ۏႳ��Ȃ������̏����ł��B���@�P���ڂ���ۏႳ���ꍇ������܂��B |

| ���t�ΏۂłȂ���p | ���i�ɂ���āA�ΏۂƂȂ��p�͈قȂ�܂����A��ʓI�ɁA88����i���[�̎�p�A�؍��̎�p�A�ċz��E�����̎�p�Ȃǁj�ɕ��ނ���Ă��܂��B |

���N�f�f���̌��ʂɂ���ẮA�ی��ɉ����ł��Ȃ����Ƃ�����

��Õی��ɉ�������ہA�ŐV�̌��N��Ԃ̍��m���K�v�ɂȂ�܂��B�ꍇ�ɂ���ẮA���N�f�f���E�l�ԃh�b�N�̌��ʕ\�̒�o��A��t�ɂ��f����K�v�Ƃ���ꍇ������܂��B�܂��A���m�������N��Ԃ⌒�N�f�f���̌��ʂɂ���Ă͕ۏ�����ɐ������o��ق��A�����ł��Ȃ����i������܂��B

�������A���N��Ԃɕs�������邩��Ƃ����āA�S�Ă̈�Õی��ɉ����ł��Ȃ��킯�ł͂���܂���B�ی��̉��������͂���܂����A�u�����ɘa�^�v��A��t�̐f���⍐�m���ɂ�鍐�m�Ȃ��œ����u���I���^�v�ƌĂ���Õی��̒�����I�Ԃ��Ƃ��ł��܂��B

���ɁA���N�ȏꍇ�̌��N�̊����A�������z��Ȃ��������̔�i���������K�p����鏤�i������܂��B�ŋ߂ł́A���N�̌��N�f�f�̌��ʂɉ����Ċ������K�p�����u���N���i�^�ی��v�Ƃ������i�������Ă��Ă��܂��B �������݂̂ł͂Ȃ��A���N�ł��葱���邱�Ƃŕی������������������̏��i�ł��B

���g�̌��N��Ԃ�c�����邱�Ƃ́A�œK�ȕی��I�тɂ��Ȃ���܂��B

��Ô�͂����炩����H

���Ԃ̈�Õی��̎�ȖړI�́A���I��Õی��ŃJ�o�[������Ȃ����@�E��p���̈�Ô�̕�Ă�ł��B�a�C�E�P�K���������ꍇ�ɕK�v�Ȕ�p�i�x�o����i��Ô�{��Ô�{���@���̍��z�x�b�h��{���@���̎��������j�ƁA�Љ�ی����x�Ŏ���ۏ��i���������z�×{��x����̋��t�{�x�ƕ⏞���t�A�������͏��a�蓖���j��c�����Ă����K�v������܂��B

�܂���Ј��̕��́A�����g�̉�Ђ̕����������t�����t���x�����邩�A�m�F���Ă݂܂��傤�B�P�J���Ԃ̈�Ô���N�ی��g���̌��߂����x�z�߂����ꍇ�A��p���߂����x�ɂ���Ď��ȕ��S�z�����Ȃ��ςނ��߁A�Љ�ی��ɂ��ۏ�͕K�v�Œ���ł��悢��������܂���B

���@�E��p���ɔ���������x�C���[�W

�i���j��i��Â��K�v�ɂȂ邱�Ƃ́A�߂����ɂ���܂��A���������ꍇ�͑S�z���ȕ��S�ɂȂ�܂��B

�a�C�E�P�K�œ��@�����ꍇ�ɕK�v�Ȉ�Ô�

���@��p�́A�ǂ̂��炢�K�v�ɂȂ�̂ł��傤���B�݉@�����������a�C�قǁA�����ł̎x�����z�������Ȃ�܂����A���N�ی��Ȃǂ̌��I��Õی��̉����҂́u���z�×{��x�v���ی��f�Â̂P�J���̎��ȕ��S���x�z�����߂��Ă������߁A��Ô�̎��ȕ��S���z�͎��̂悤�ȋ��z�ɂȂ�܂��B

�������A���z�×{��x���K�p����Ȃ���p�������_�ɒ��ӂ���K�v������܂��i���ߎQ�Ɓj�B

��ȏ��a�ʂ̖ڈ��̓��@��p

| ���a���� | ��ȏ��a�� | �މ@���� ���ύ݉@���� |

���@ | ||

| �R�����S�̏ꍇ | ���z�×{��x�� �K�p�����ꍇ |

||||

| �P��������̔�p | �ڈ� �����x�����z |

�ڈ����ȕ��S���z ���P�i�W����V���z28�� �`50���~�E70�Ζ����j |

|||

| �݂̈����V�����i��ᇁj | �݂���i�݊��j�Ȃ� | 22.3�� | 17,300�~ | 385,600�~ | 90,300�~ |

| ���̂ق��̔]���ǎ��� | �]�����Ȃ� | 24.1�� | 16,500�~ | 397,800�~ | 90,700�~ |

| ���̂ق��̐S���� | �s����/�S�s�S /�S�[�ד��Ȃ� |

28.6�� | 18,900�~ | 541,400�~ | 95,500�~ |

| ���̂ق��� ������n�̎��� |

�t�����H����/�N���[���a /�ݒ����Ȃ� |

13.2�� | 15,100�~ | 199,200�~ | 84,100�~ |

| ���̂ق��̑��� ����сA���̂ق��̊O���̉e�� |

�E�P/�g�̂̃P�K�E���Ȃ� | 19.0�� | 13,700�~ | 259,700�~ | 86,100�~ |

| �b�� | �b���Ȃ� | 48.3�� | 10,500�~ | 507,200�~ | 94,300�~ |

| �_�Ώǂ���ђ_�̂��� | �_�Ώ�/�_�̂��� �Ȃ� | 16.4�� | 17,400�~ | 286,000�~ | 87,000�~ |

�Q�l�F�����J���ȁu��Ë��t���Ԓ��� �ߘa3�N�x�v�u���Ғ��� �ߘa2�N�v

�u�މ@���ҕ��ύ݉@�����v�́A��p����Ǝ�p�Ȃ��̒P�����ρB�����J���ȁ@���Ғ����@�ߘa2�N�@�u�{����X�Q�\�@�މ@���ҕ��ύ݉@�����C���E�N��K�� �i�T�j �~ ���a������ �~ ��p�̗L���ʁv���

�u�P��������̔�p�v�́A���Z���Ԃɂ�����P��������R�����S�̏ꍇ�̓��@��p�B��Ë��t���Ԓ����@���@�ߘa2�N�x�u���v�\�@��R�\�@���a���ޕʁA�f�� ��ޕʁA���x�ʁ@�����E����(��)�E�_��(���z)�v���

�u�ڈ������x�����z�v�́A���Z���Ԃɂ�������@���̑���Ô���R�����S�����ꍇ�̔�p�B��Ë��t���Ԓ����@���@�ߘa2�N�x�u���v�\�@��R�\�@���a�� �ޕʁA�f�Î�ޕʁA���x�ʁ@�����E����(��)�E�_��(���z)�v���

���P ���z�×{��x��K�p�����ꍇ�̋��z�́A�މ@���ҕ��ύ݉@�����Ɠ��@��p�R�����S�̏ꍇ�A�ڈ������x�����z�����ɁA�����i�P���j������@�����Ɖ��肵�A�u�敪�E �W����V���z28���`50���~�̕��E70�Ζ����v�̏����Ōv�Z���Ă��܂��B���z�x�b�h���H����A��i��Â̔�p�Ȃnj��N�ی��̑ΏۂɂȂ�Ȃ���p�͊܂܂�܂���B

��L�u��ȏ��a�ʂ̖ڈ��̓��@��p�v�\���̊e���z�́A�Z�o���ꂽ�l��10�~�P�ʂŎl�̌ܓ��������z�ł��B�����܂Ŗڈ��Ƃ��Ă������������B

���z�x�b�h����i��Â͑S�z���ȕ��S

���@���ɂR�`�S�l�����A�Q�l�����A���𗘗p�����ꍇ�ɔ����������z�x�b�h���ɂ́A���N�ی��Ȃǂ̌��I��Õی��͓K�p�ł��܂���i���z�×{��x���K�p����Ȃ��j�B�܂�A�S�z���ȕ��S�ƂȂ�܂��B�U�l�����ɋ��Ȃ��Ȃǂ̗��R�ŁA���𗘗p������Ȃ��P�[�X�����邽�߁A���ӂ��K�v�ł��B���z�x�b�h��́A�a�@�����R�ɐݒ肵�Ă��悢���ƂɂȂ��Ă��܂��B���̂��߁A��T�ɂ͌����܂��A�P�������萔��~����P���~����ꍇ������܂��B

���̂ق��A�u��i��Áv�̋Z�p�����S�z���ȕ��S�ƂȂ�܂��B�u��i��Áv�Ƃ́A��ʂ̕ی��f�ÂŔF�߂��Ă����Â̐��������ŐV�̐�i�Z�p�Ƃ��āA�����J����b���珳�F���ꂽ��Ís�ׂ̂��Ƃł��B

���@���̎����̌���

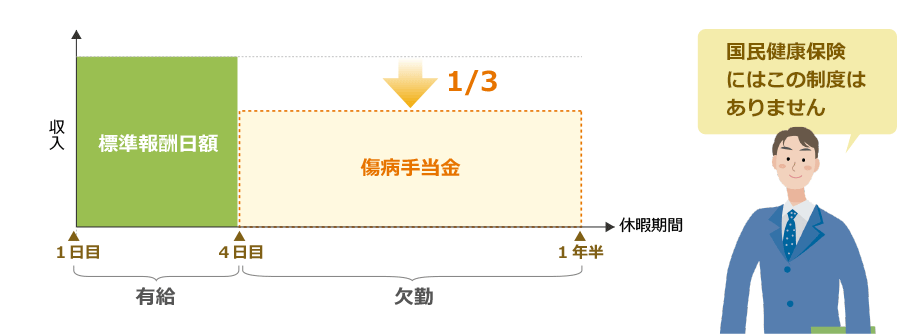

�Y�ꂪ���ł����A���@���̎����̌������l�����Ȃ�������܂���B�����x�ɂɂȂ�ƁA�L���x�ɂ��Ȃ��Ȃ鋰�������܂��B�L���x�ɂ��Ȃ��Ȃ����ꍇ�A��Ј���������i���N�ی��g���E���ϑg���̉����ҁj�́A�u���a�蓖���v�Ƃ������x�𗘗p���邱�ƂɂȂ�܂��B����́A�R���A���ʼn�Ђ��x��ŁA�S���ڂ���A�P���ɂ��W����V���z�̂R���̂Q�ɑ�������z���x������鐧�x�ł��B�܂�A�����x�ɂ̏ꍇ�A��Ј��͖�30���̎������ōς݂܂��B�������N�ی��̉����҂ł������c�ƎҁE�t���[�^�[�ɂ́A���a�蓖���̐��x���Ȃ����߁A�������ƂȂ郊�X�N������܂��B

���a�蓖���̃C���[�W

-

�������@�ɔ�����ی�

�ďC�ҁF���� �퐶�i���ɂ@��悢�j

�t�@�C�i���V�����E�v�����i�[

�P�J���ԓ��@�����Ƃ��̎��ȕ��S���z

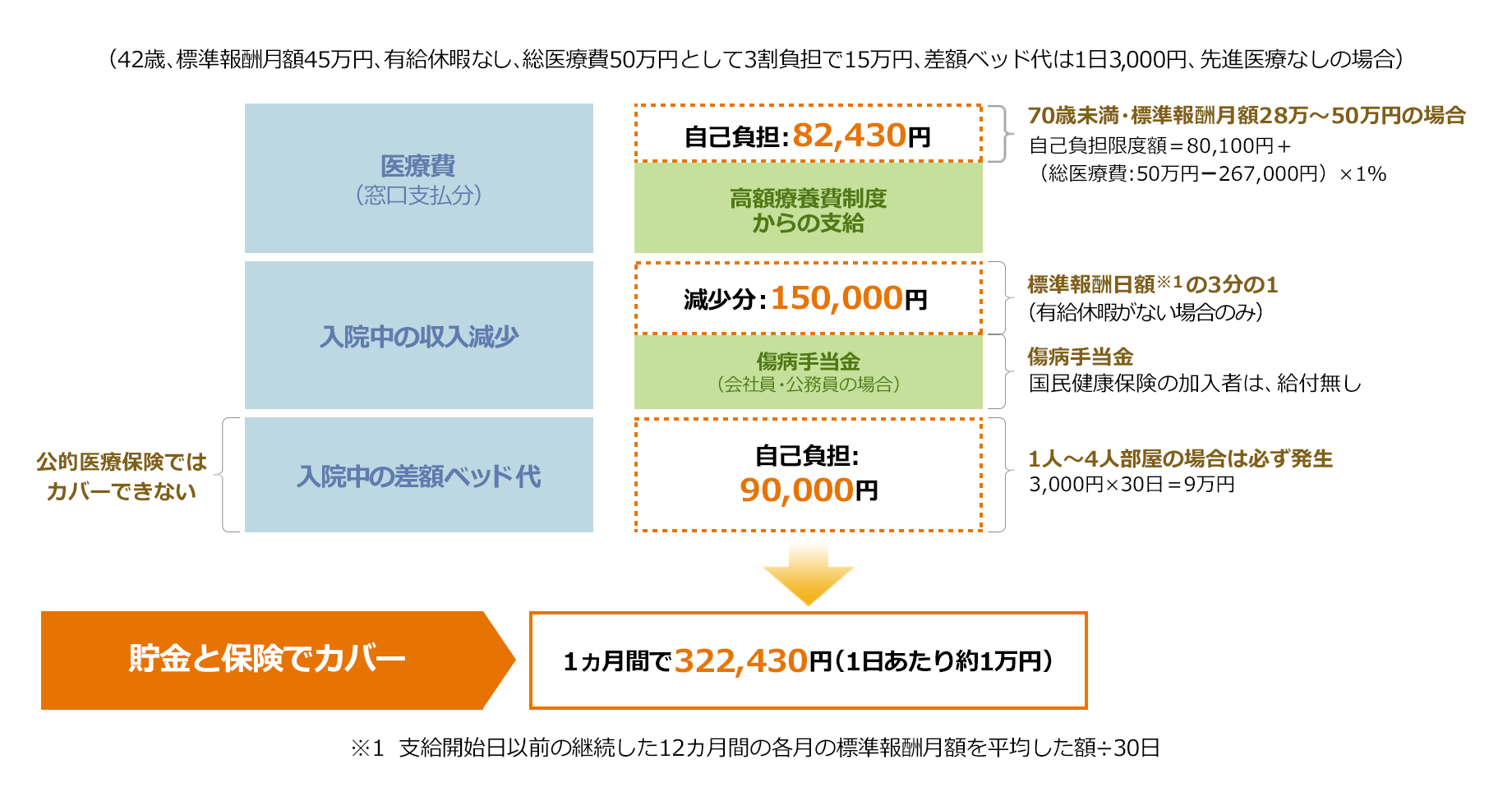

��̓I�ȕK�v���ȕ��S�z�́A����ňقȂ�܂����A42�A�W����V���z45���~�̉�Ј����A�L���x�ɂȂ��̏�ԂłP�J���̓��@�������ꍇ�i��Ô�R�����S��15���~�A���z�x�b�h��͂P��3,000�~�A��i��ÂȂ��j�̎��ȕ��S�Ǝ��������̑��z�́A��32���~�i�P���������P���~�j�ƂȂ�܂��B�Ȃ��A��i��Â���ꍇ�́A�S�z���ȕ��S�ƂȂ�܂��B

��Ј����A�P�J���ԓ��@�����ꍇ�̎��ȕ��S��

�݂�Ȃ́A�ǂ�Ȉ�Õی��ɉ������Ă���́H

�ق��̃��[�U�[�́A�ǂ�Ȉ�Õی��ɉ������Ă���̂ł��傤���H

�����ŁA���ۂ̌_��҂̊������W�v���A��Õی��ɂ����鑊���N��ʁE�ۏ���e�ʂɕ��͂��܂����B

�J�J�N�R���E�C���V���A�����X�̕ی��R���T���^���g������������܂��B

�L���̎��M�ҁE�ďC��

-

������ЃJ�J�N�R���E�C���V���A�����X�^�ی��R���T���^���g ��� ��

�t�@�C�i���V�����E�v�����i�[

AFP���i

�t�@�C�i���V�����E�v�����i�[

AFP���i

-

�ǂ�Ȏ�ނ̈�Õی��ɉ������Ă���́H

�ی��R���T���^���g�ɂ��|�C���g���

�ۏႪ�ꐶ�U�����I�g��Õی���I�Ԑl���قƂ���ł��B���a���������A�������L�̕a�C�Ɏ�������������Ȃǂ̗��R���Ȃ���A�܂��́A�I�g��Õی��̒����猟������̂��悢�ł��傤�B�܂��A�����ی�������ɘa�^�E���I���^�ی���I�ԕ��̑����́A�ی����ԂŏI�g��I�����Ă��܂��B

�����Õی��́A�������̕ی����������Ȃ��߁A�Ⴂ�����Ɏ�肠�����������čX�V���Ɍ������A�Ƃ���������萔��������Ⴂ�܂��B -

�ی����́A������Ō_�Ă���́H

�ی��R���T���^���g�ɂ��|�C���g���

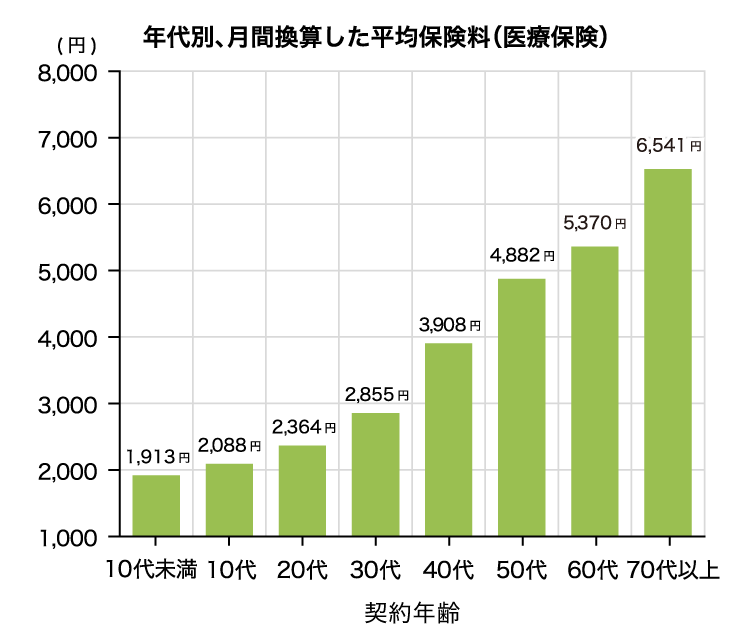

���ςł�20�オ2,364�~�A30�オ2,855�~�A40�オ3,908�~�A50���4,882�~�ƂȂ�܂��B

��Õی��́A��ʓI�ɔN��ƂƂ��ɕی����������Ȃ�X���ɂ���܂��B70��ȏ�͕��ς�6,541�~�A80�Έȏ�Ɍ��肷��ƁA���ϕی�����7,000�~���Ă��܂��B

�ی����̕��S���l����ƁA�����Ȃ��ی������x�������߂ɂ́A�Ⴂ�N�ォ��������������������悢�Ǝv���܂��B -

�ی����Ԃ̌_��́A���܂łɂ��Ă���́H

�ی��R���T���^���g�ɂ��|�C���g���

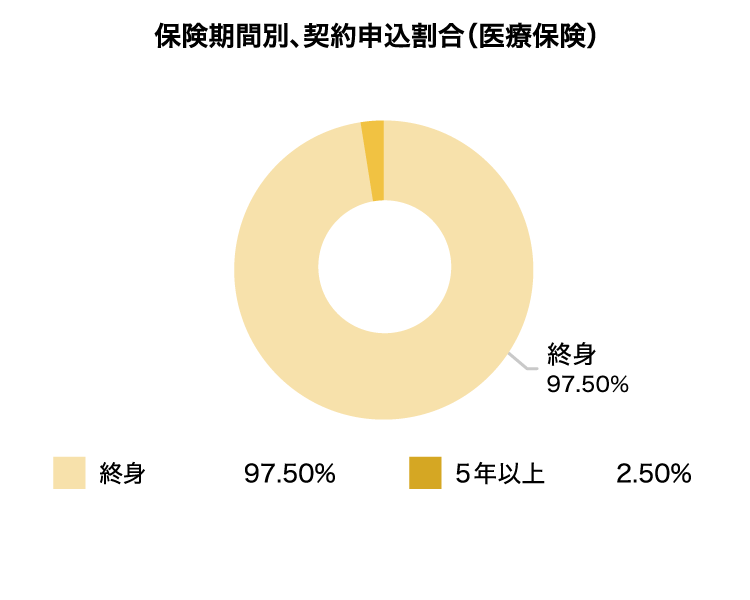

�ꐶ�U�i�I�g�j�̕ی����Ԃ�I�ԕ����قƂ���ł��B�I�g�ʼn��������ꍇ�A����������ς��Ȃ��ی����ňꐶ�U�ۏ�����Ă邽�߁A�I�g��I�����Ă�������������̂ƍl�����܂��B

����ŁA�ی����Ԃ��T�N��15�N�Ȃǂ̏ꍇ�́A�ی����Ԃ��Z�����A���荠�ȕی����ŕۏ������邱�Ƃ��ł��܂��B���̂��߁A�������Ă��������萔������������̂ƍl�����܂��B�������A�Z���ʼn�������ꍇ�A�ی����Ԗ����ɔ����ĕی����X�V����ƁA�ی����������Ȃ�܂��B�X�V��̕ی�����������ɂȂ邩���A�m�F���Ă����Ƃ悢�ł��傤�B -

�P��������̓��@���t���́A������Ō_�Ă���́H

�ی��R���T���^���g�ɂ��|�C���g���

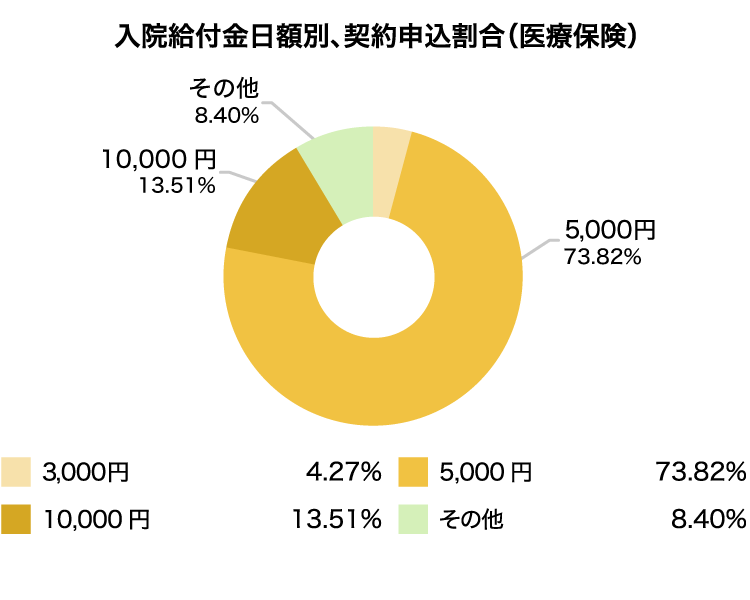

���@���t�����z5,000�~�A10,000�~��I������Ă�������S�̖̂�87���ł��B

���@������Z�����A�މ@��ɒʉ@���Â��s���P�[�X�������Ă��܂��B���z�Ȉ�Ô���x�������Ƃ��ɕ����߂������鍂�z�×{��x���l������ƁA���@���t�����z5,000�~��I��������������̂́A�ƂĂ��[����������܂��B�����ŁA���@���t�����z10,000�~���������R�Ƃ��ẮA���z�x�b�h�����@�ɂ�����������A�x�o�̑��������J�o�[�������l��������Ɨ\�z���܂��B -

�ǂ�ȔN�ォ��_����n�߂�́H

�ی��R���T���^���g�ɂ��|�C���g���

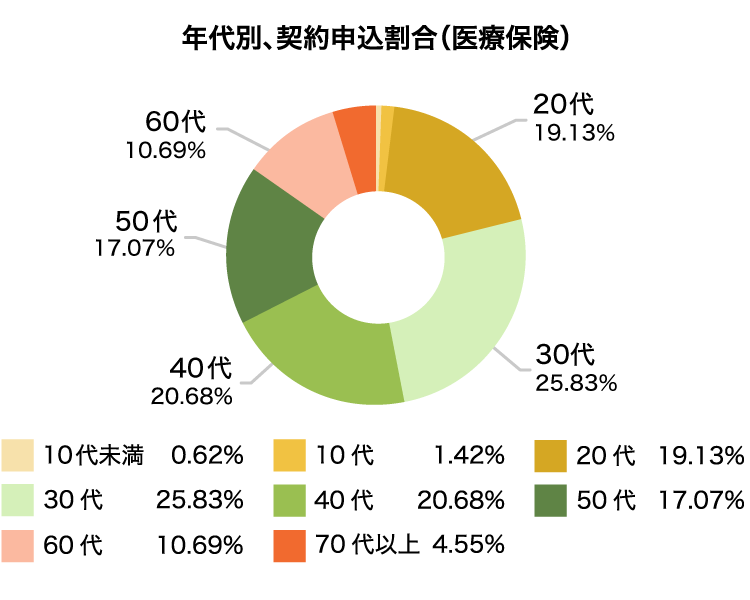

20�ォ��60��܂ŕ��L����������Ⴂ�܂��B��Õی��ɉ�������^�C�~���O�͕��L������܂����A�������R�͔N�ゲ�ƂɈقȂ�܂��B

20��͐V�Љ�l�ɂȂ�^�C�~���O�A30��͌����A�D�P�O�ɉ�����������������������Ⴂ�܂��B40��A50��ł͎��g�̑̒��s�ǂ�A�m�l�̕a�C�����������ƂȂ�A��Õی�������������������Ă��܂��B60��ł́A�q�ǂ����Ɨ�����^�C�~���O�ŕۏ�����炵�ĕی�����}�������A�ی�����芷�������������������Ⴂ�܂��B -

���@�ꎞ���͂�����Ō_�Ă���́H

�ی��R���T���^���g�ɂ��|�C���g���

�R���A�T���A10����I�ԕ���������������Ⴂ�܂��B���@�ꎞ���Ƃ́A���@�����Ɋւ�炸���@���������ŏ���̋��t��������ۏ�ŁA���@���Ԃ��Z�����X���ƂȂ��Ă���ߔN�A���ڂ���Ă���ۏ�ł��B

���@�ꎞ���̕ۏ��t�����鏤�i�͑����Ă��Ă��܂����A���܂����u�Ȃ��v���S�̖̂�79���ƂȂ��Ă��܂��B

���@�ꎞ����t���āA���@���z��3,000�~��5,000�~�Ȃǂɗ}���邱�ƂŁA�ی������}���ĕۏ��������ł��邽�߁A����A���@�ꎞ���̕ۏ��t������������Ă����ƍl�����܂��B

�����T�v�F�J�J�N�R���E�C���V���A�����X�ɂ�����_��Ғ��ׁ@�������ԁF2022/04�`2023/03

�W�v�Ώەی���ЁFFWD�����ASBI�����ASOMPO�Ђ܂�萶���AT&D�t�B�i���V���������A�A�N�T�_�C���N�g����(��1)�A�A�t���b�N�A�C�I���E�A���A���c�����A�I���b�N�X�����A�`���[���b�q�����A�ȂȂ��됶���A�l�I�t�@�[�X�g�����A�}�j�����C�t�����A���b�g���C�t�����A���f�B�P�A�����A���C�t�l�b�g�����A�y�V�����A�O��Z�F�C�゠�����������A�����C���������

(��1)2024�N4���ɃA�N�T�_�C���N�g�����̓A�N�T�����ƍ�������Ă���܂��B�W�v�ɂ̓A�N�T�_�C���N�g�����Ƃ��Ĕ̔�����Ă������i�̌_��҃f�[�^�𗘗p���Ă���܂��B

�������_�ȉ���2�ʂ��l�̌ܓ����Ă��邽�߁A���v���Ă��K������100���Ƃ͂Ȃ�Ȃ��ꍇ������܂��B

�f�[�^���p������]�̕���

�u�����T�v�v�ɁA�u�J�J�N�R���E�C���V���A�����X�ɂ�����_��\���ҁv�ƋL�ڂ��Ă���f�[�^�́A���Ђ̋����������ŁAWEB�T�C�g�ɂĂ����p���������܂��B����]�̏ꍇ�́A���������������������B

�f�[�^���p������]�̕���

�u�����T�v�v�ɁA�u�J�J�N�R���E�C���V���A�����X�ɂ�����_��\���ҁv�ƋL�ڂ��Ă���f�[�^�́A���Ђ̋����������ŁAWEB�T�C�g�ɂĂ����p���������܂��B����]�̏ꍇ�́A���������������������B

��Õی��̓��W�E�L��

�L���̎��M�ҁE�ďC��

-

���@�s���i���킩�݁@�������j�t�@�C�i���V�����E�v�����i�[

1���t�@�C�i���V�����E�v�����j���O�Z�\�m

-

�����@�G�i�Ȃ��ނ�@�Ђ낵�j�t�@�C�i���V�����E�v�����i�[�iCFP�j

CFP�iR�j�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^FP�I�t�B�X�@���[�N�E���[�N�X��\

-

����@�퐶�i���ɂ@��悢�j�t�@�C�i���V�����E�v�����i�[

�i���j�v���`�i�E�R���V�F���W�������

-

���q�@�����i���炱�@���Ƃ݁j�t�@�C�i���V�����v�����i�[

�i���j�v���`�i�E�R���V�F���W������

-

�n�{�@��q�i�܂����@�܂����j�t�@�C�i���V�����E�v�����i�[�iCFP�j

�i���j�v���`�i�E�R���V�F���W������

��Õی��ł悭���鎿��

- ��Õی��̕ی����́A������H

- �N��ɂ��قȂ�܂����A���i.com�ی��o�R�Ō_�Ă��邲�_��҂̕��ώx���z��20�オ2,364�~�A30�オ2,855�~�A40�オ3,908�~�A50�オ4,882�~�ƂȂ�܂��B�i�J�J�N�R���E�C���V���A�����X�ɂ�����_��Ғ��ׁj

���i.com�ی��ł́A�l�C�̈�Õی����ȒP�Ɉꊇ��r�ł��܂��B���i�̕ی����E�ۏ���e�Ȃǂ��r���A���g�ɍ������ی���T���Ă݂܂��傤�B

- ��Õی��́A�ǂ̂悤�ɑI�ׂ����́H

- ��Õی���I�ԍۂɉ�������ׂ��d�v�ȃ|�C���g���Q����܂��B

- ���@���t���̋��z�́A���z�x�b�h����l�����邩�ǂ����Ō��߂�

- �O�厾�a�i����A�]�����A�}���S�؍[�ǁj�Ȃǂ��d��ȕa�C�ɔ����邩�ǂ��������߂�

- ��Õی��ɂ́A�ǂ�ȕۏႪ����́H

- ���@�������ɁA�P���ɂ�5,000�~��10,000�~�Ƃ����`�Ŏ���u���@���t���v��A��p���������Ɂu�P��ɂ�10���~�v�Ƃ����`�Ŏ���u��p���t���v������܂��B���̂ق��A�ʉ@���t����������́A�O�厾�a�i����A�}���S�؍[�ǁA�]�����j�̂����ꂩ�Ɛf�f���ꂽ�ꍇ�ɁA���t����ꎞ����������̂�����܂��B

- �ʉ@�Ɠ��A����@�̈Ⴂ�͂���́H

-

��Õی��ł́A���A����@�ƒʉ@�ŕۏ���e���قȂ�ق��A�ʉ@�͓����t�т��Ȃ���ΕۏႳ��Ȃ��ꍇ�����邽�߁A�������Ă����Õی��̕ۏ���e���m�F���Ă����܂��傤�B���A����@�ƒʉ@�̈Ⴂ�́A�ȉ��̂Ƃ���ł��B

-

���A����@

���@���Ƒމ@���������A�����@��{���i���j�̎x�������������Ă���f��

�����@��{���Ƃ́A���@�̍ۂɂ������p�̂��ƂŁA�������Ⓤ�Ȃǂ��܂܂�Ă��܂��B

�a�@�ȂǂŔ��s������Ô�̗̎����ŁA���@��{�����������Ă��邩�ǂ������m�F�ł��܂� -

�ʉ@

���A����@�̏����ɓ��Ă͂܂�Ȃ��A���A��̐f��

-

���A����@

- ��Õی��͂���Ȃ��ƕ������̂ł����A�{���ɕK�v�ł����H

-

��Õی��̕K�v���́A�o�Ϗ�l�����ɂ���ĕς���Ă��܂��B

�Ⴆ�A���ю����⒙�~���\���ɂ���A������a�C��P�K�œ��@�����ۂɁA���z�ȏo��K�v�ɂȂ��Ă����~�ň�Ô�Ɛ�������J�o�[�ł���悤�Ȑl�́A��Õی��̕K�v���͒Ⴂ�ƍl�����܂��B����ŁA�ȉ��̂悤�Ȑl�́A��Õی��̉������������Ă����Ƃ����ł��傤�B��Õی��̕K�v���������l

-

���~�����Ȃ��l

���@���̓˔��I�ȏo����A�J�o�[�ł��Ȃ��\��������܂� -

���c�Ƃ̐l

���c�Ƃ̏ꍇ�A�L���x�ɂ⏝�a�蓖���Ȃǎ��������J�o�[���鐧�x�����p�ł��܂���

-

���~�����Ȃ��l

- �V��ł͂Ȃ��A�Ⴂ�����ɉ������郁���b�g�͂���܂����H

- ���@���Ґ��́A30���߂��������肩��ɂ₩�ɑ����n�߁A50���߂���Ƌ}���ɑ����n�߂܂��B�܂�A��Õی��́A�V��ɔ�����ی��Ƃ������܂��B�ł����A40�`50�ɂȂ��Ă����������悢�Ƃ͌�����Ȃ����R���A�R����܂��B

�P�ڂ̗��R�́A�_��N��オ��ƁA�_���Ɏx�����������ی������オ������ł��B�_��҂̕��ϗ]������@�m���Ɋ�Â��ĕی��������܂邽�߁A�]�����Z���A���@���₷���l�́A�ی������オ���Ă��܂��܂��B

�Q�ڂ̗��R�́A���m�`������������ł��B�u�ߋ�XX�N�ȓ��̌����E���ÁE���@�E��p�̗L���v�ȂǂƁA���m����K�v������܂��B���̍��m���e�ɂ���ẮA�_��ł��Ȃ����Ƃ�����܂��B�܂�A�������������̂ł���A���N�Ȃ����ɉ������Ă��������悢�̂ł��B

�R�ڂ̗��R�́A�Ⴂ���قLj�Ô�ɑΉ����钙�~���Ȃ�����ł��B�V�Љ�l�⒙�~���Ȃ��ƒ�ł́A���܂Ȃǂ̃P�K�Ő����~�̈�Ô���x�������ꍇ�ł��A�ƌv�ɂ͒Ɏ�ɂȂ�܂��B�N��K���ʂ̓��@�E�O�����Ґ�

�o�T���F�����J���ȁu����29�N���Ғ��� �@11 ���v���Ґ��C���@�|�O�� �~ ���E�N��K�� �~ �a�@�|��ʐf�Ï��ʁv

- ��Õی��̕ی������A��������T���ł��鐧�x�͂���܂����H

- �u�����ی����T�����x�i�����߂��ق����傤�E�������傹���ǁj�v�ƌĂ�A�����łƏZ���ł̑ΏۂƂȂ鏊������A�P�N�Ԃ̕����ی����̈��z���T���ł��鐧�x������܂��B�܂�A��Õی��̉����҂́A���z�܂ŏ����łƏZ���ł̕��S���y�������̂ł��B�N�������̎����i10������j�ɂȂ�ƕی���Ђ���T���ؖ����������Ă��܂��B

�����ی����T�����x�́A2012�N�i����24�N�j�P���P���ɉ�������āA�����x�ƐV���x�ɕ�����Ă��܂��B��Õی��̌_������A�ǂ���̐��x�ɊY�����邩�ɂ���čő�̍T���z�����܂�܂��B�����x�ł́A�ő�T���z�͂T���~�{�T���~�����v10���~�i�����Łj�ł������A�V���x�ł͂S���~�{�S���~�{�S���~�����v12���~�i�����Łj�Ɋg�傳��Ă��܂��B

�����ی����T���̍ő�T���z

���x �ی����T���̎�� �ΏۂƂȂ�ی� �ő�T���z ������ �Z���� �����x

�i�`2011/12/31�j��ʐ����ی����T�� �����ی��E�w���ی� �T���~ �R���T��~ ��Õی� ���ی� �l�N���ی����T�� �l�N���ی� �T���~ �R���T��~ �V���x

�i2012/1/1�`�j��ʐ����ی����T�� �����ی��E�w���ی� �S���~ �Q���W��~ ����Õی����T�� ��Õی� �S���~ �S���W��~ ���ی� �l�N���ی����T�� �l�N���ی� �S���~ �Q���W��~ �Ȃ��A�g�̂̏��Q�݂̂������Ƃ��Ďx���������i���Q����A�ЊQ��������j�Ȃǂɂ�����ی����͐����ی����T���̑ΏۊO�ƂȂ�܂��B

��2020�N11�����_�̐Ő��Ɋ�Â��L�ڂ��Ă���܂��B

- ���@���t���ȂǁA��Õی��̋��t���ɐŋ��͂�����܂����H

- �P�K��a�C�Ŏ�鋋�t���́A��ې��ł��B�����Ŗ@�{�s�ߑ�30���1���Ɍf�����u���炾�̏��Q�Ɋ�����Ďx������v�ی����ɊY������ꍇ�́A��ېłƂ��Ĉ����܂��B�������A���t���̎��l���A�{�l��z��ҁA���n�����Ȃǂ̏ꍇ�ƂȂ�܂��B

- �K��Ō�ɂ����邨���́A��Õی��ł܂��Ȃ��܂����H

-

�v�x���E�v���̔F������l���K��Ō�𗘗p����ꍇ�́A���I���ی��A����ȊO�̐l�����p����ꍇ�ɂ́A���N�ی��E�������N�ی��Ȃǂ̌��I��Õی��̑ΏۂƂȂ�܂��B��O�Ƃ��āA���ȕ��S��������P�[�X������܂��B

����ŁA���Ԃ̈�Õی��́A�u���@������P�������肢����v�Ƃ����`�ŋ��t���������̂��命���̂��߁A�K��Ō�ɂ͌����܂���B�������A���Ԃ̉��ی��́A���̗v����ԂɂȂ����ۂɈꎞ����N�����x������̂ŁA������K��Ō�̔�p�ɏ[�Ă邱�Ƃ��ł��܂��B�ꎞ���E�N���̋��z������Ȃǂ́A�ی���Ђ⏤�i�ɂ���ĈقȂ邽�߁A�����O�ɂ悭�m�F���邱�Ƃ���ł��B

- �C�O�œ��@�Ȃǂ������ꍇ���A�ۏ�̑ΏۂɂȂ�܂����H

-

��ʓI�ɁA�C�O�œ��@�����ꍇ���ۏ�ΏۂƂȂ�܂��B�������A�����̕a�@�E�f�Ï��Ɠ����ł�����ی���Ђ��F�߂���Î{�݂ł̎��ÂƂ��̏ؖ������K�v�ɂȂ�܂��̂ŁA�ی���Ђɂ��m�F���������B

�Ȃ��A�C�O�̈�Ô�͍����������z�ɂȂ�X�������邽�߁A�C�O���s�ی������킹�Ă��������������B

- �_����Ԃ̓r���ŁA�ۏ�z�����z�ł��܂����H

- �͂��B�����\�ł��B���@���t���Ȃǂ����z���邱�ƂŁA�ȍ~�̕ی����̕��S���y���ł��܂��B�������A���z���������͉��Ƃ��Ĉ����邽�߁A���ɖ߂��Ȃ��ꍇ���قƂ�ǂł��B�܂��A�e�����̕ۏ�z�������Ɍ��z�����ꍇ������܂��̂ŁA�����ӂ��������B

- �鉤�؊J�������ꍇ�A���t���͎x�����܂����H

- �͂��B�鉤�؊J��p�ȂǁA�ُ핪�ɔ������@�E��p�́A�����A�ۏ�̑ΏۂƂȂ�܂��B�Ȃ��A���R���͕ۏ�̑ΏۂɂȂ�܂���B

- �D�P���ł���Õی��ɉ����ł��܂����H

- ��ʓI�ɁA�D�P���ł������ł��܂����A�鉤�؊J�Ȃǂ́u�ُ�D�P�E�ُ핪�ɂ����@���p�͈����ԕۏ�̑ΏۂƂ��Ȃ��v�Ƃ������ʏ������t���ꍇ���قƂ�ǂł��B�܂��A�D�P�̏ɂ��A���_�������Ȃ��ꍇ������܂��B�D�P�O�ɉ�������邱�Ƃ��������߂��܂��B

- ���[�V�b�N��p�́A��p���t���̑ΏۂƂȂ�܂����H

- �������B���[�V�b�N��p���܂ދ��܋�����p�A����ђ��߈ُ틸����p�́A���N�ی����K�p�ɂȂ�Ȃ����R�f���̂��߁A�����A���t�̑ΏۊO�ł��B

- �ۏ�́A������J�n����܂����H

-

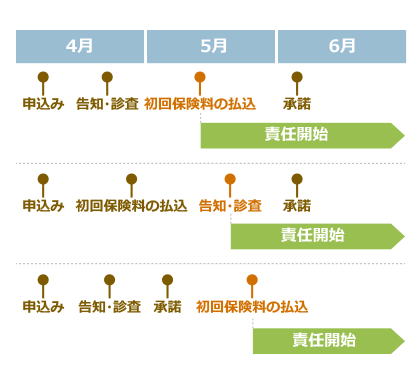

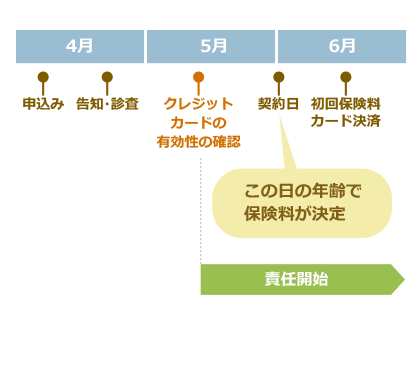

�\������_����A�n�����Ƃ͕ʂɁA�u�ӔC�J�n���v�Ƃ������̂���߂��Ă��܂��B�ی���Ђ��A�_��̕ۏ���J�n����̂́A�u�ӔC�J�n���v�ȍ~�ƂȂ�܂��B��ʓI�ɁA�ӔC�J�n���́A�u�\�������v�u���m�E����̐R���v�u����̕ی����̕��������v�̂R�������������ƂȂ�܂��B���ӓ_�Ƃ��āA�u�����������v�́A�u�ی���Ђ��m�F�ł������v�̂��Ƃ��w���܂��B�܂�A���g���\�����𑗕t��������U�荞�ݗ\����s�������Ƃ͈قȂ�܂��B

�Ȃ��A�ی���Ђ̏������A���m�E����̐R����ی����̕������݂̌�ɂȂ����ꍇ�́A�u�\�����݁v�A�܂��́u���m�E����̐R���v�̂����ꂩ�x�������A�ӔC�J�n���ƂȂ�܂��B�U�荞�݂̏ꍇ

�N���W�b�g�J�[�h�����̏ꍇ�i�������ρj

�������ŋ߂ł́A�\��������ӔC�J�n����ȂǁA�ӔC�J�n���̎�舵�����ی���Ђɂ���ĈقȂ�ꍇ�����邽�߁A�K�����m�F���������B

- ���N��̖�肪����ƁA��Õی��ɂ͉����ł��Ȃ��̂ł����H

-

��Õی��ɐ\�����ލۂɁA���g�̌��N��Ԃ�ߋ��̓��@���Ȃ��ɂ��āA�ی���Ђɐ\�����錒�N���m��A��t�ɂ��f�����s���܂��B���N��Ԃ�������̓��e�Ȃǂɂ���ẮA��Õی��ɉ����ł��Ȃ��ꍇ������܂��B

�܂��A�����ł����Ƃ��Ă��A�g�̂̓���̕��ʂɂ��Ă͕ۏ�ΏۊO�ƂȂ�P�[�X������܂��B

���a����@��������悤�Ȑl�ł��������₷���ی��Ƃ��āA���L�̂悤�ȏ��i������܂��B-

���N���m�ɘa�^�̈�Õی�

�ʏ�̈�Õی������A���m���ڂ����Ȃ��Ȃ��Ă����Õی��ł�

�u�ߋ��P�N�ȓ��ɓ��@���p���������H�v�Ȃǂ̖�R���ڂɊY�����Ă��Ȃ���A�\�����߂܂� -

���I���^�̈�Õی�

���N���m���t�̐f���Ȃǂ��s�v�ł�

�������₷�������b�g�͂���܂����A�ی����������ɂȂ�f�����b�g������܂��B -

���N���m�ɘa�^�̈�Õی�

- ���m���t�̐f���Ȃ��Ō_��ł����Õی��͂���܂����H

- ���I���^�i�ނ��������j�ƌĂ���Õی��ł���A���m����t�̐f�����Ȃ��Ō_��ł��܂��B�܂��A��t�̐f���͕s�v�ŊȒP�ȍ��m������Ό_��ł��������ɘa�^�i�Ђ������������킪���j�̈�Õی�������܂��B�������A�����̏ꍇ�A�_���̈����ԓ��i�팸���ԂƌĂԁj�́A�ۏ���e���팸����܂��B�܂��A�f���E���m��K�v�Ƃ��铯���ۏ���e�̈�Õی������A�ی����������ɂȂ�܂��B

- �\�����̂ł����A�Ӑ�i�����̒f��j����܂����B���R��m����@�͂���܂����H

- �ی���Ђɂ���ẮA�₢���킹�ɑΉ����邱�Ƃ�����܂����A��ʓI�ɂ͊J������Ă��Ȃ��悤�ł��B���R�́A�����i�����̐R����j���J������Ă��܂��ƁA���̊�̌��Ԃ�_���ĉ�������l���E������u�t�I���v�ƌĂ�錻�ۂ��N���Ă��܂�����ł��B

- ���m�������e�ɘR��⋕�U���������ꍇ�́A�ǂ��Ȃ�܂����H

- �̈ӂ܂��͏d��ȉߎ��ō��m�`����ӂ����A���邢�͎����ɔ����鍐�m�������ꍇ�ɂ́A���m�`���ᔽ�ƂȂ�A�ی���Ђ͖i�������F�_������̂��Ɓj�ɒ�߂����ԓ����ی��_��������ł��܂��B�܂��A�ی����⋋�t���̎x����������������ɍ��m�`���ᔽ�����o�����ꍇ���A���l�Ɍ_����������邱�Ƃ��ł��܂��B

�ی����̐������������ꍇ�ɁA�ی���Ђ��x�����蕔�傪�A�K�v�ɉ����Ē��������邱�Ƃ�����܂��B���m�R�ꂪ�������ꍇ�ɂ́A���₩�ɕی���Ђ֘A�����܂��傤�B

- �ی���Ђ��|�Y�����ꍇ�A�_��͂ǂ��Ȃ�܂����H

-

�����ی���Ђ̌o�c���j�]�E�|�Y�����ꍇ�ł��A�_�Ȃ��Ȃ�킯�ł͂���܂����B�����ی��_��҂̕ی��ړI�Ƃ����u�����ی��_��ҕی�@�\�v������A����������ی��_��̈����p�����s���܂��B

�������A�ی�@�\�ɂ���⏞�����ӔC�������i�ی���Ђ��x�����ɔ����Đςݗ��ĂĂ��邨���j�́A�j�]���_�̐ӔC��������90���܂łł��B�p�������Ў���ł����A�ی���������ق��A�ی������l�オ�肷�郊�X�N�͂���܂��B-

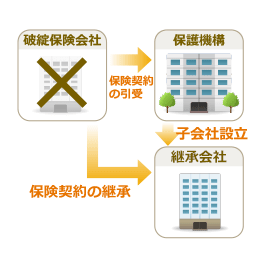

�~�ϕی���Ђ����ꂽ�ꍇ

![�~�ϕی���Ђ��A�ی��_��̈ړ]�E�����E�����擾���s���A�ی�@�\�͎����������܂�](https://img1.kakaku.k-img.com/images/insurance/categoryfigs/gma_15.png)

-

�~�ϕی���Ђ�����Ȃ��ꍇ

-

�j�]��̕ی����̎x���C���[�W

![�j�]�サ�Ă��ӔC��������90���͕ی삳��܂�](https://img1.kakaku.k-img.com/images/insurance/categoryfigs/gma_17.png)

-

- ��Õی��̋��t���𐿋�������@�������Ă��������B

-

�܂��́A�������K�v�Ȏ|���A�ی���Ђɓd�b�ȂǂŘA�����܂��B���̌�A�����ɕK�v�ȏ��ނ�����@���L�ڂ��ꂽ���ވꎮ���A�ی���Ђ��瑗���Ă���̂ŁA�K�v�������L�����A�f�Ïؖ����i��t�̐f�f���ȂǕی���Ђɂ���ĈقȂ�j�Ȃǎw��̏��ނ����낦�܂��B�K�v���ނƐf�Ïؖ�����ی���Ђɕԑ�������A�ی���Ђ̎x�����蕔�傪�A���t�����x�������ǂ��������E���f���܂��B��肪�Ȃ���A����A�w������ɋ��t�����U�荞�܂�܂��B

�ی����⋋�t���̐����ɂ́A�R�N�Ԃ̎���������A������߂���Ɛ��������Ȃ��Ȃ��Ă��܂��܂��B���₩�Ɏ葱�����s���܂��傤�B

- ���N���i�^�̈�Õی��Ƃ́A�ǂ�ȕی��Ȃ́H

- ���N��Ԃ��ێ��A�܂������i�ɓw�͂����l���A�ی����̊�������T�������Õی��̂��Ƃł��B

�����҂̌��N�ӎ������܂�ق��A���ۂɌ��N��Ԃ����P���邱�Ƃ́A�����҂ƕی���ЂɂƂ��Ċ�������Ƃł��B�]���āA���N���i�^��Õی��̏��i���́A����������Ă����ł��傤�B

��Õی��̏��i�E�v������r

��Õی��̏��i�ʔ�r

�I�g��Õی�����Еʂɔ�r����

- �A�t���b�N

- �I���b�N�X����

- SOMPO�Ђ܂�萶��

- �����C���������

- �`���[���b�q����

- �O��Z�F�C�゠����������

- �A�N�T����

- ���C�t�l�b�g����

- FWD����

- ���f�B�P�A����

- �y�V����

- �l�I�t�@�[�X�g����

- SBI����

- �͂Ȃ�������

- �ȂȂ��됶��

- �C�I���E�A���A���c����

- �\�j�[����

�����Õی�����Еʂɔ�r����

�����ی�����Еʂɔ�r����

- �I���b�N�X����

- SOMPO�Ђ܂�萶��

- �����C���������

- �`���[���b�q����

- �O��Z�F�C�゠����������

- �A�N�T����

- ���C�t�l�b�g����

- ���f�B�P�A����

- �y�V����

- �l�I�t�@�[�X�g����

- SBI����

- �͂Ȃ�������

- �C�I���E�A���A���c����

�����ɘa�^�E���I���^�ی�����Еʂɔ�r����

��Õی����w��

��Õی��̑��A����ȕی��̔�r���l�C�ł�

�`�F�b�N���������i��