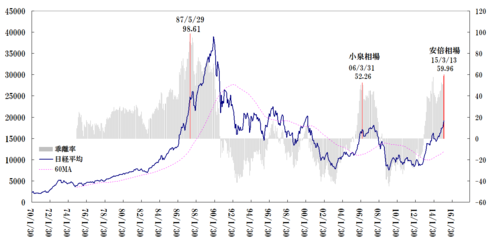

オバマケアとバイオ株

現在の米国(民主党政権)にとって、エネルギーセクター(特に原油)の関心度は相当に低い。それは原油セクターは共和党の地盤だからだ。民主党にはそれほど恩恵がない。逆に、原油セクターにとって代わるエネルギーセクターへの関心度は相当に高い。既得権益からのシェア奪還できるからね。

http://nakaoyuichi0721.tumblr.com/post/93544641633

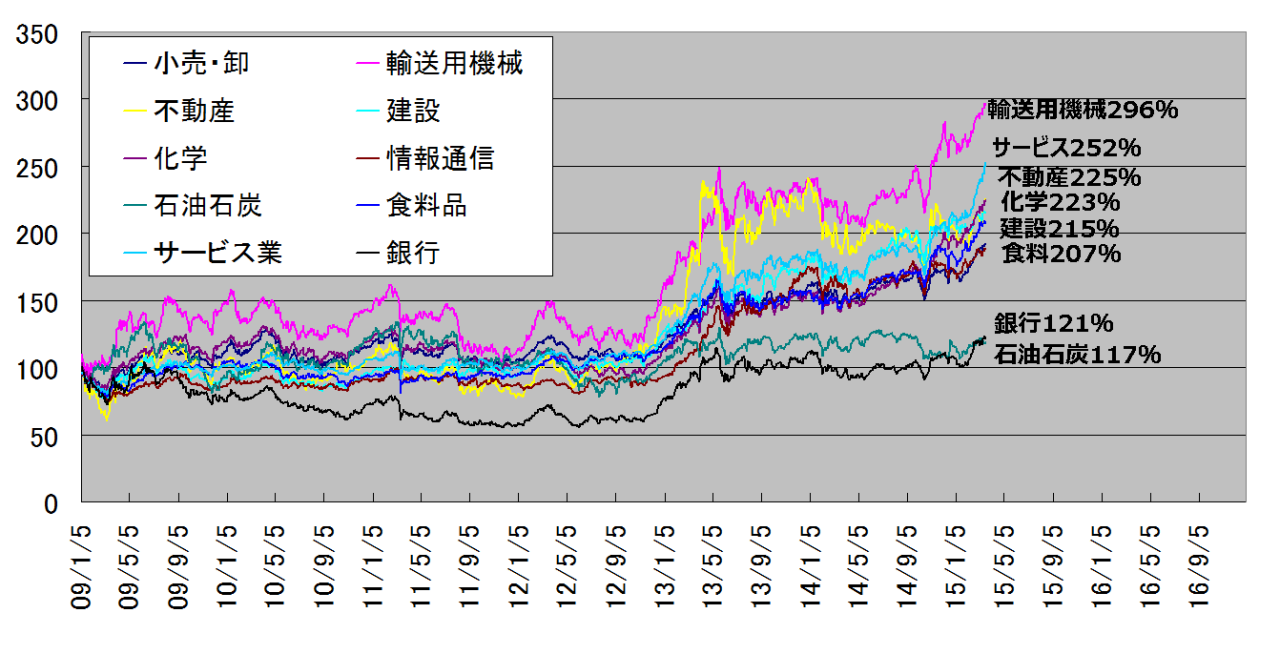

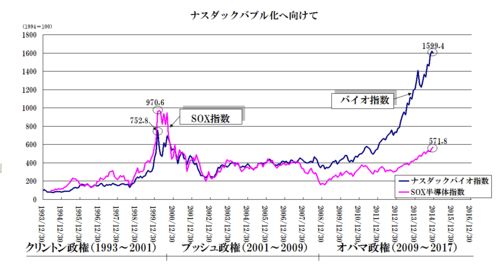

ITバブル期に急上昇したナスダック市場をけん引したのはインターネット株指数やSOX指数とバイオ指数だった。今回のナスダックの上昇の牽引役となっているのが、バイオ株指数であり、バイオ株指数は2013年時点で2000年の高値を奪還していていたことから、2014年~15年はSOX指数との上昇スピードに大きく乖離が生じている。やりすぎは禁物だが、なんだかんだでオバマケア万歳なのだろう。

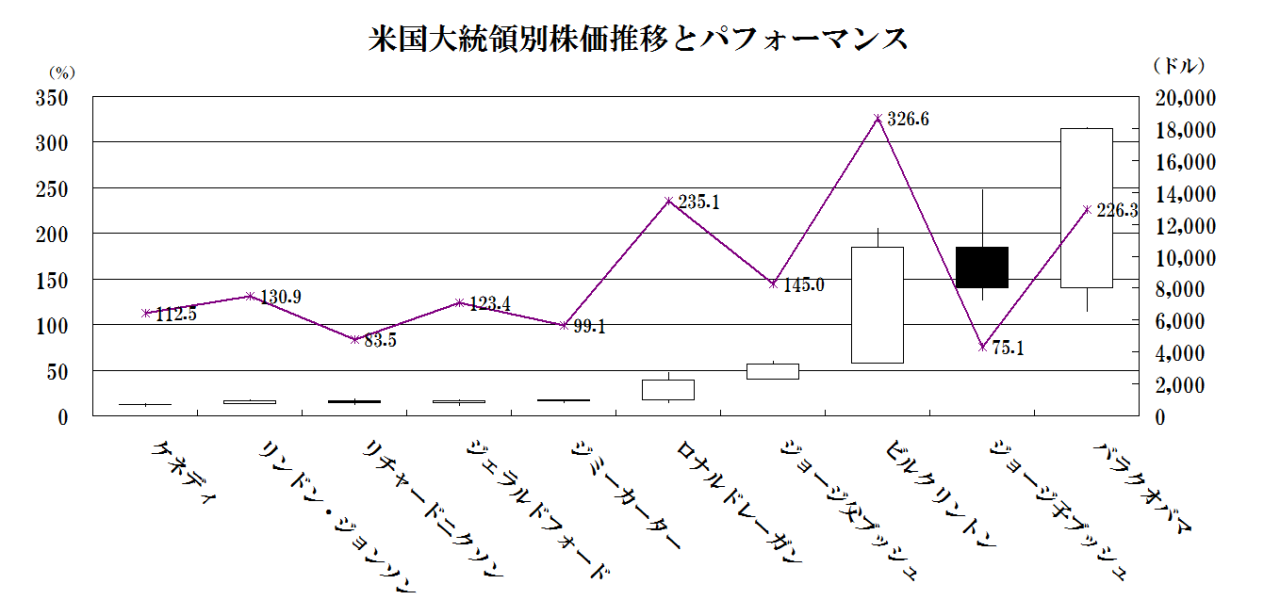

絶対値だけで見ればクリントン政権を抜いてオバマ政権のダウ平均のパフォーマンスは最大。上昇率で見るとクリントン政権の300%超えまでは遠く及ばない。ただ、忘れてはいけないのは現在のオバマ政権はクリントン政権時のブレーンが作っているということ。

http://nakaoyuichi0721.tumblr.com/post/95527299338/mit

金融危機後の2009年から13年の5年間で米大企業の最高経営責任者(CEO)が受け取った報酬が、年次報告書に記された当初想定額より計60億ドル以上も多かったことが、ロイターの分析で分かった。株式やストックオプションの形で支払われた分の価値が株価上昇により膨らんだためだ。

企業幹部報酬のデータ会社、エキラーのデータによると、S&P総合500種指数を構成する企業のCEOのうち、この5年間を通してCEOを務めた約300人が受け取った額は合計約220億ドル、1人平均7300万ドルだった。これには給与やボーナスに加え、株式やストックオプションの行使による利益が含まれている。

おかげで、CEOの報酬は相当に増えたし(笑)

r>g

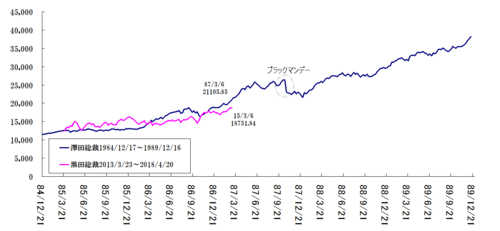

米国ダウの上昇率に陰りが見えてきたが、このまま撃沈するかそれともクリントン政権のパフォーマンスを凌駕するか?するなら26000ドルまで。ダウ平均ならね