1-3月期の実質成長率は、年率で-2%近いマイナスになりそうだ。10-12月期はプラスと言えど、微々たるもので、3期連続のマイナス成長にもなりかねず、実額では、1年前とほとんど変わらない。名目では伸びているから、景気が良いような気がするけれど、物価高で生活は苦しい。政治とカネの問題がなくても、支持率が低迷してもおかしくないし、少子化が止まらないのも当然だ。

………

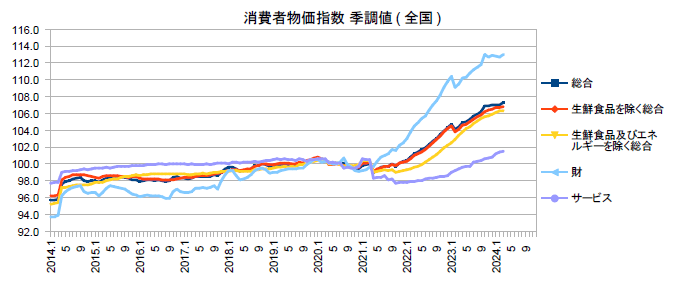

1-3月期の商業動態・小売業の前期比はゼロだったから、名目でこれなので、消費は若干のマイナスになるだろう。消費は4期連続で実質がマイナスになるわけで、国民の不満が鬱積するのもうなずける。しかも理由は、負担増による可処分所得の停滞なので、増税しているわけではないのに、増税批判が喧しいといった具合である。政権が賃上げをアピールしても空回りしている。

なかなか悲惨なのは、鉱工業生産で、1-3月期は前期比-5.6の98.8と落ち込んだ。自動車の生産制約という要因が大きいが、そもそも、基調的に全然伸びていない。コロナ後は上下しつつも減退しており、消費増税前のピークの2018年10-12月期の115.5なんて及びもつかない。実質GDPの輸出が2022年の4-6月期にはピークを更新しているのに、このざまで、いかに内需が低迷しているのかが分かる。

労働力調査では、3月の就業者数-23万人の反動減となり、1-3月期の前期比は+4万人にとどまり、男性は+2万人、女性は+5万人だった。男性はコロナ前とのギャップが50万人程あるのに、キャッチアップの気配がない。新規求人倍率は、4四半期連続で低下していたが、3月が高かったことで、1-3月期は前期比+0.06と、ようやくプラスに転じた。産業別では、製造業、建設業の水準が前年より低い。

1-3月期のGDPでは民需は総崩れの状況だが、公需はプラスが見込まれる。資材高の一服もあって公共投資が3四半期ぶり増加するからだ。それでも、名目ですら年率2%の長期トレンドを下回る水準にある。また、政府消費は、一進一退の状況というか、2023年に入ってからは、まったく成長していない。民間には成長を求めても、政府は財政再建を進めて成長の足を引っ張る構図だ。

(図)

………

少子化は、端的に言うと、生活が苦しいからである。若年層の雇用が回復して賃金が上がれば、結婚と出生が上向きそうなものだが、未だ兆しが見られない。30歳前後の男性の就業率は、コロナ前水準に足りず、むろんデフレ前とはギャップがある。奨学金の返済を抱えるようになった世代なのに、これでは無理もない。賃上げを待つだけじゃなくて、結婚ができるよう盛り立ててやりたい。そういう意識を持たない社会だから衰退するのである。

(今日までの日経)

子どもの人口最少、43年連続減。中国企業、5年ぶり減益。円上昇、一時151円台 米雇用 市場予想下回る。