今年起こった大きな事件を振り返ってみると、色々な切り口があろうが、自民党の統一教会問題、ジャニーズ問題、ダイハツ問題、自民党のパーティー券裏金問題など「組織」に関する様々な問題が顕在化したことが、挙げられよう。

「顕在化した」と言ったが、これらは以前から指摘されていた事柄で、知っている人は知っているという意味では、何も知らなったようなマスコミの手のひら返し的態度はいつもの事であるが、これらの問題の背後にあるものを抉り出さないと、是非を表面的に論ずるだけでは、何らの解決にもならないこと言うまでもないだろう。

従って、ここでこれらの問題に関して、巷間あまり言われていない接戦をいくつか引いてみたい。

それは、「資本ー民族ー国家」という三位一体のシステムの内の、「民族」という側面からの接線で、ここで「民族」というのは文化的な概念として言うのであるが、平たく言えば、日本の組織における伝統的・文化的特殊性という接戦を引いてみようという訳である。

一般には、こういった組織の問題というと、抽象的な「組織はなぜ衰退するのか」といった視点から、大上段に語られることがほとんどだが、これらの考察からは、一見尤もだが、実は衛生無害な結論しか出てこないのは、そこには大きな死角があるからで、その死角とは、比較文化論な視点であると言いたいのである。

この比較文化論な視点という点では、これまで多くの本を読んできたが、私が読んできた中では、山本七平の数々の著作が、日本的組織における伝統的・文化的特殊性の精髄に迫り得た、ほとんど唯一の偉業である。生前時の高評価に反比例するかのように、この山本学の影響が現在の論壇にほとんど見られないという事実は、私には奇妙を通り越していささか不思議な気がする程であるが、それはそれとして、先の死角の意味合いについて、山本はこのように述べている。

<日本に発展をもたらした要因はそのまま、日本を破綻させる要因であり、無自覚にこれに呪縛されていることは、「何だかわからないが、こうなってしまった」という発展をもたらすが、同時に「何だかわからないが、こうなってしまった」という破滅をも、もたらしうる>、と。

この点で、山本は、現在の保守と言われる、或いは保守を自称する論客とは、立場を異にするということは言っておかなければならないだろう。つまり、彼らは伝統というと、それが自明であり、守るべき良きものとしてしか語らないが、これに対して山本は、我々日本人は伝統に<無自覚に呪縛されて>いるのであって、それ故に日本に<発展をもたらした要因はそのまま、日本を破綻させる要因>にもなると捉えている。つまり、その長所と短所は裏表の関係にあるということであって、どちらの論が現実の複雑な襞に食い込み、その立体的な陰影を捉えているのかは、言うまでもないだろう。

ここでは、もうすでに40年以上も経っているのかという思いに改めて駆られるが、1980年に刊行された『日本資本主義の精神』から、いくつか論点を拾ってみよう。

『日本資本主義の精神ーなぜ、一生懸命働くのか』の第一章「日本の伝統と日本の資本主義」では、「日本の会社は、機能集団と共同体の二重構造」であることが指摘されている。

<日本の資本主義は、おそらく「企業神倫理と日本資本主義の精神」という形で解明されるべきもので、その基本は前記の二重構造にあるだろう。これが、日本の社会構造により支えられ、さらに、各人の精神構造は、その社会構造に対応して機能している。これを無視すれば、企業は存立しえない。

この対応を簡単に記せば、機能集団が同時に共同体であり、機能集団における「功」が共同体における序列へ転化するという形である。

そして、全体的に見れば、機能集団は共同体に転化してはじめて機能しうるのであり、このことはまた、集団がなんらかの必要に応じて機能すれば、それはすぐさま共同体に転化することを意味しているのであろう。>

この日本的組織における機能集団と共同体という二重構造という特異性を際立たせるために、山本は、アメリカやヨーロッパを持ち出して来て、日本とは違って、アメリカやヨーロッパでは「機能集団と共同体が分化」していることを挙げる。その比較文化論的結論は、アメリカやヨーロッパでは、イギリスの村落共同体やアメリカの地縁的共同体から社会(会社)に言わば出稼ぎにいっている(つまり、機能集団と共同体が分化している)のに対し、日本の場合は、機能集団が共同体に転化しているというものである。

山本は次のようなアメリカの地縁的共同体の例を出しているが、こういった例を持ち出して来るところが、山本の真骨頂である。

<アメリカの状態はしばしば取り上げられているが、共同体が今なお強固に存在している地方はもちろんのこと、犯罪都市ニューヨークのど真ん中の、夜は、絶対に一人歩きできないと言われる危険な場所にも、なお、そこへはいればドアに鍵はいらず、スーツケースを三日も四日もロビーへ放り出しておいても、絶対になくならない場所もある。それは、あるキリスト教系新宗派の宿舎である。その中に入ってみると、「なるほど、第三の種族が生まれる地縁社会の共同体とはこういうものなのか」とつくづく思う。そこには、あらゆる種族の人種がおり、学歴、貧富もさまざまで、経歴も多種多様、前科のある者も麻薬常習者だった者もいる。それらがみな、あらゆる系譜を断ち切って「新種族化」して共同体を構成し、超倫理的集団に転嫁しているのである。>

そして、アメリカやヨーロッパの機能集団が「契約」によって組織されているのに対し、機能集団と共同体との二重構造の日本の組織においては、「契約が(有名無実で)存在していない」事実を、挙げている。そして、ここらあたりの説明は端折って、幾分駆け足で進めるが、その代わりを成すものとして、「擬制の血縁関係」による不文律を挙げている。

この「擬制の血縁関係」の説明として、出版社の「常勤アルバイト」の例を挙げているが、この説明は私には、現在の非正規雇用社員の問題、引いては日本の労働市場の問題の核心を言い当てているように思われるが、どう思われるであろうか。

<だが、会社種族でない者は、まるで血縁社会における非血縁者のように、そこに何年いようと、生涯をそこで送ろうと、何の権利も認められない。昔、ある出版社に「常勤アルバイト」という制度があった。このアルバイトは社員と全く同じなのだが、十年勤めていても、一片の通告で解雇できた。それは不当解雇でなく、正当解雇なのである。そしてこの差別は当然とされていた。なぜならば、後者は確かに正当解雇だが、前者は血縁集団からの追放に等しく、いわば勘当であり、これはどの社会でも安直にできることではないからである。

そしてこの種の行き方への反対は、一に、「全員を会社種族とせよ」という反対であっても、「会社種族を解体して全員を同一条件にせよ」ではなかった。すなわち、労働組合の要求も、「機能集団=共同体」への完成へと向かえということだったのである。>

ここには、なぜ日本には労働市場というものが成立し得なかった理由が、明確に説明されている。日本で正社員が解雇されるのは、<血縁集団からの追放に等しく、いわば勘当であり>、共同体からの追放であったからである。

また、こうした二重構造の日本の組織的伝統の中で発展してきた、終身雇用と年功序列という日本の企業特有の慣例は、現在では否定的にしか捉えられていないが、詰まるところ、これは果たしてそう簡単に伝統を作り替えることが出来るのかという問題に帰着するとも言えよう。

この点については、戦後、留学した御曹司が社長になって、アメリカのハーバード・ビジネス・スクール流の経営を持ち込んで、つぶれた大出版社の例を山本は持ち出しているが、少し前の大塚家具の内紛劇なども同様で、結局、経営者としての軍配は父親の方に上がったようである。コンサル出身の久美子社長の経営では、会社は、事実上機能不全に落ち入り、立ち行かなくなって、結局身売りせざるを得なくなった訳である。機能集団だけで突っ走ると、日本の企業は、ダメになってつぶれるのであるが、当然に共同体だけで行くと営利企業として機能しなくなり、これもまたつぶれてしまうのである。

この見地から考えると、結局、このような二重構造の日本の組織的伝統を自覚して、共同体という性格を守りながら、如何に機能集団としての能力を発揮しうるのかを考えて、それを実行することが出来た人が、日本の名経営者なのだということがわかる。戦後の不況期に、レイオフをしないといった松下幸之助の発言は、不景気の首切りは常態であった当時には破天荒のことであったが、彼が「経営の神様」になったのも、このような日本の組織的伝統を良く自覚していたればこそであろう。かっての日本を指して、「最も成功した共産主義社会」という評がなされたのも、うべなるかなである。

この意味で、自民党が「構造改革」の名のもとに、派遣法を成立させたのは、日本の衰退を考える上で、象徴的な出来事であったように思う。「構造改革」というのは日本の組織的伝統の「構造」を「改革」しようとした社会的な一大実験であったと言って良いが、そこには、こうした日本の組織的な伝統に対する自覚があったとは到底思われない。

言い換えると、そこに見過ごされているのは、労働市場も持ち得ない中で、終身雇用と年功序列でもって、アジアの奇跡と呼ばれた「高度成長」を成し遂げ、世界第二位の経済大国にまで成りあがり、一時は「ジャパン・アズ・ナンバー・ワン」とまで称された成果に対する自覚であるが、結局、これらは<「何だかわからないが、こうなってしまった」という発展>でしかなかったということであろう。一連の「構造改革」とは、またもや「からごころ」の悪弊が出たと言わざるをえないが、この日本人の伝統的思考形式、宿痾としての「からごころ」という接線については、後述する。

なお、日本のバブル期には、アメリカでは「日本式経営」に倣えということで、社内運動会を開催した企業が、少なからずあったことは、今となっては面白いエピソードである。

とまあいったようなことで、私の眼から見ると、当初に挙げておいた自民党の統一教会問題、ジャニーズ問題、ダイハツ問題、自民党のパーティー券裏金問題などは同根であって、日本の組織的な伝統に対する自覚の欠如から、その共同体的悪弊が表に出た事例と言って良いが、ジャニーズやダイハツは営利企業なので、機能集団としての能力が担保されないと倒産が待っているので、この点はそう悲観する必要はないとも言えるが、問題は自民党である。ここには、日本のポリティカル・マインドの問題が関わってくるので、これはまた、この日本のポリティカル・マインドという接線を引いて、改めて論じてみたいと思っている。

ところで、これは当事者でないと解らない機微があるので、断言するつもりはないが、参政党の内紛も、根底には、この日本の組織的伝統に対する自覚の有無の問題があるのではないかと私には思われる。それは、あえて二極化して述べれば、政党として共同体的側面を無視して、機能集団オンリーで行こうとする勢力と、共同体としての性格を守りながら、政党としての機能集団の能力を発揮させようとする勢力の対立といった構図であるが、この点、どう思われるであろうか。

ここには、日本の機能集団=政策集団として政党の難しさがあるのだが、このことは、自民党や野党の派閥というものを考えてみれば、すぐにわかることで、派閥=政策集団でないことは明白であろう。つまり、派閥というのは共同体の中の、それ自体がこれまた共同体だということである。

まあ、政党というのは、与党も野党も、ある意味では日本の組織的伝統の昇華された精髄と言ったら語弊があろうが、典型例であることは確かで、機能集団として突っ走っしろうとして失敗した第一次安倍内閣の反省から、自民党の共同体という性格を守りながら、如何に機能集団としての能力を発揮しうるのかを考えて、それを実行しようと悪戦苦闘したのが、第二次安倍内閣であったと私は考えているのであるが、どう思われるであろうか。勿論、この意味で、そこには妥協がつきものなので、極端に言えば、51の意志を通すために49の妥協をするのが政治であることは言うまでもないだろう。

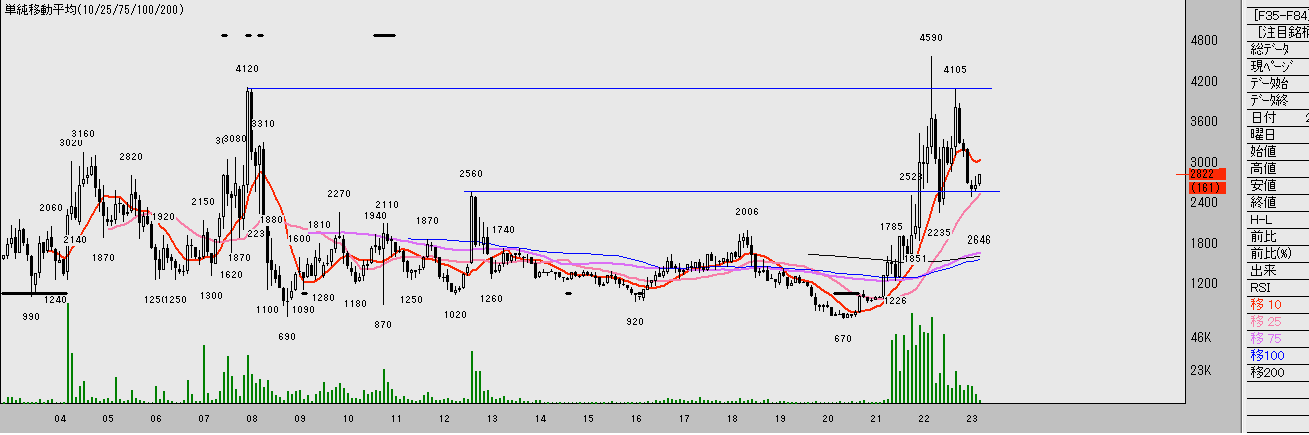

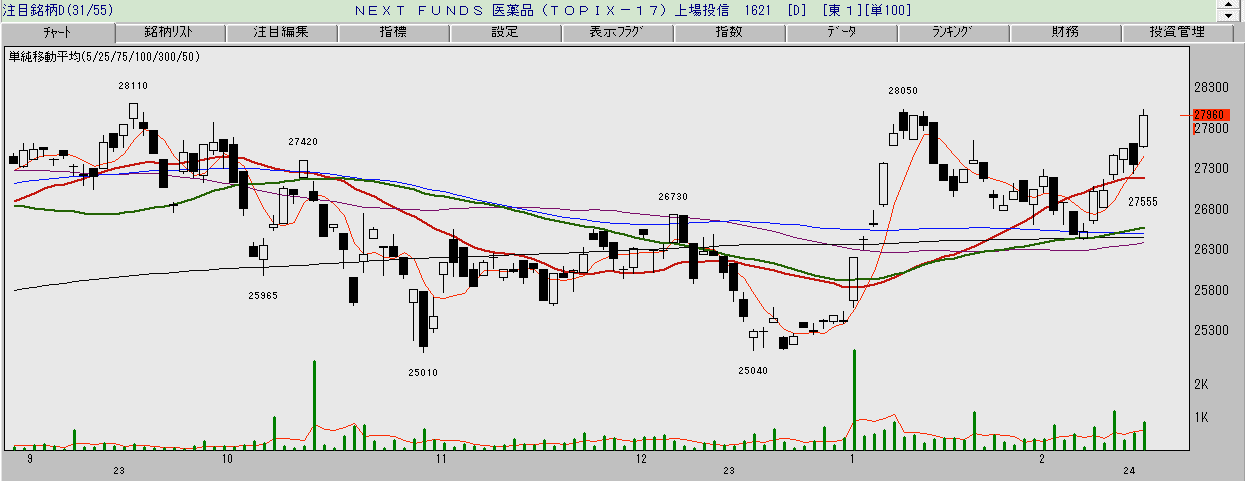

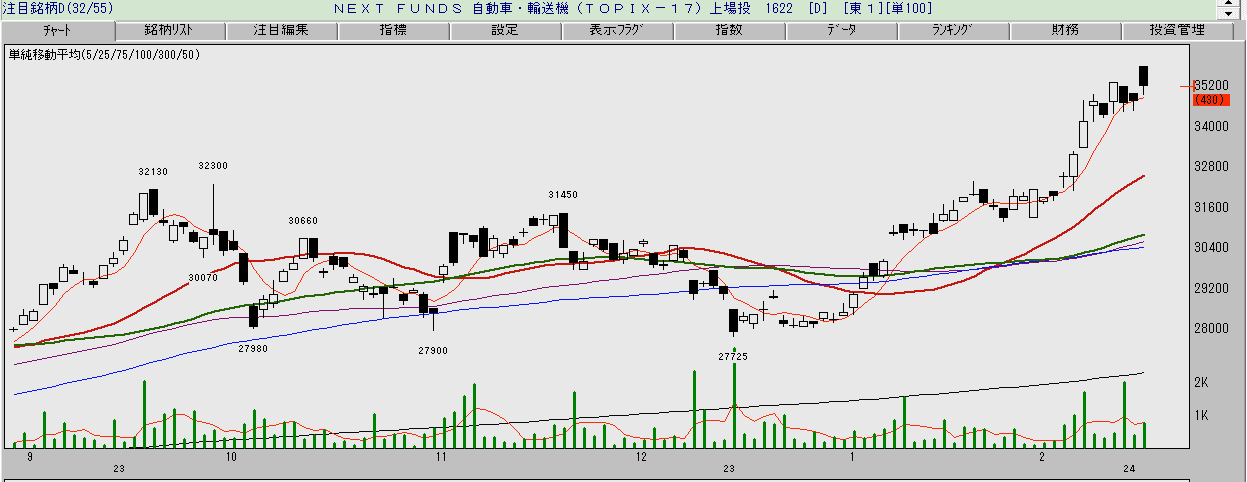

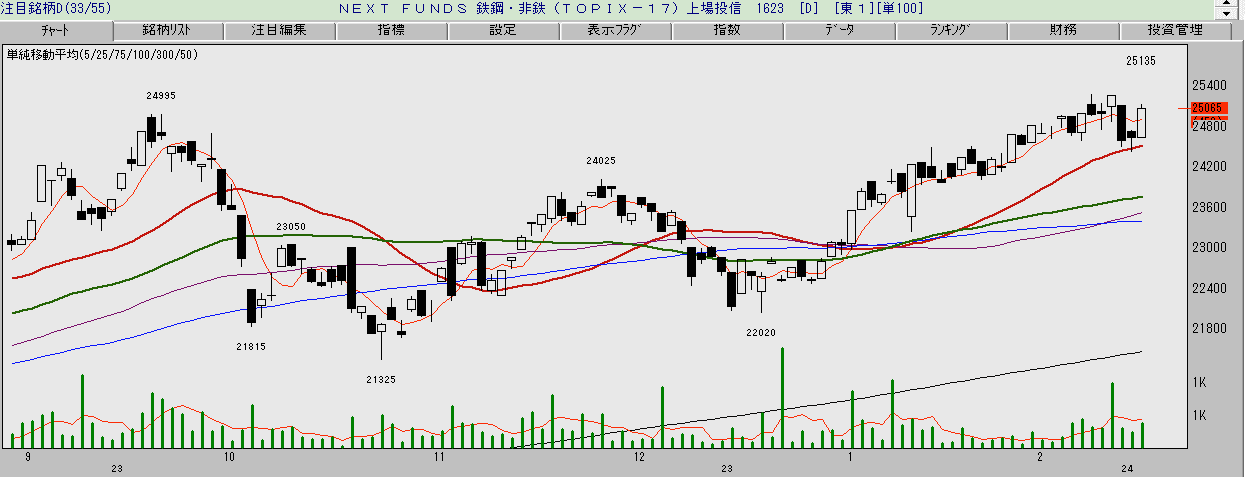

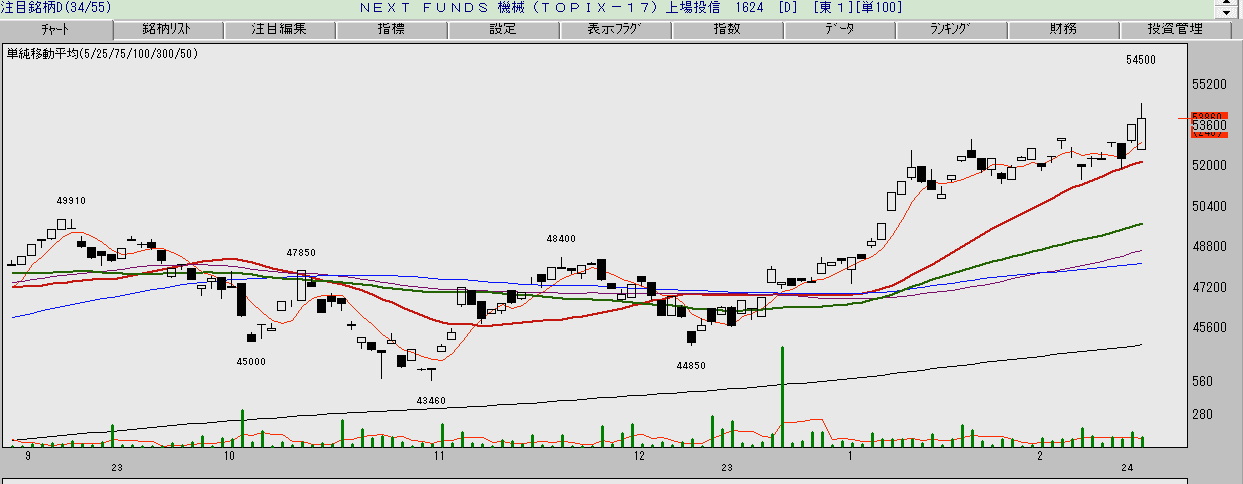

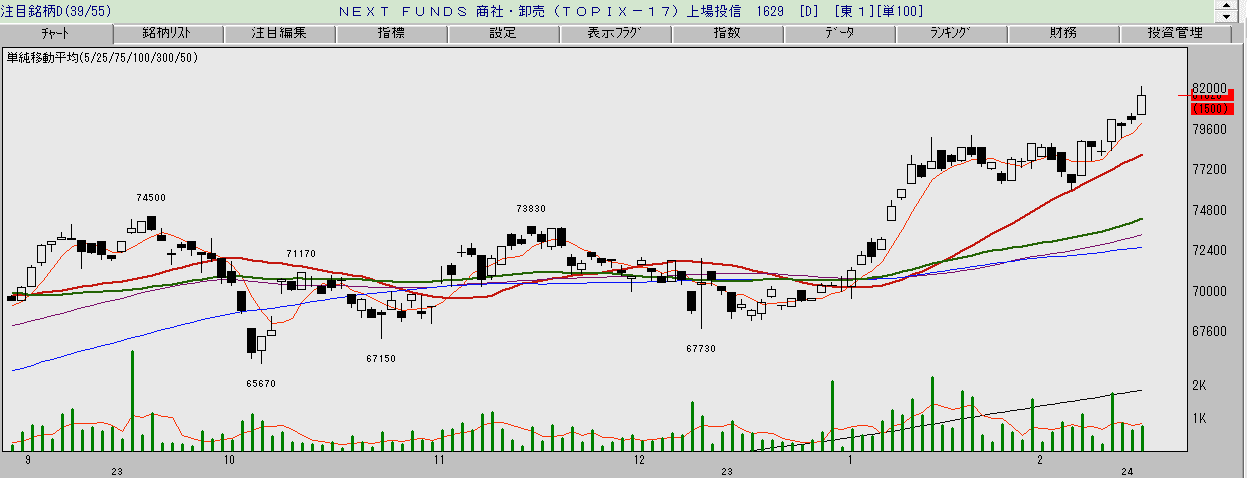

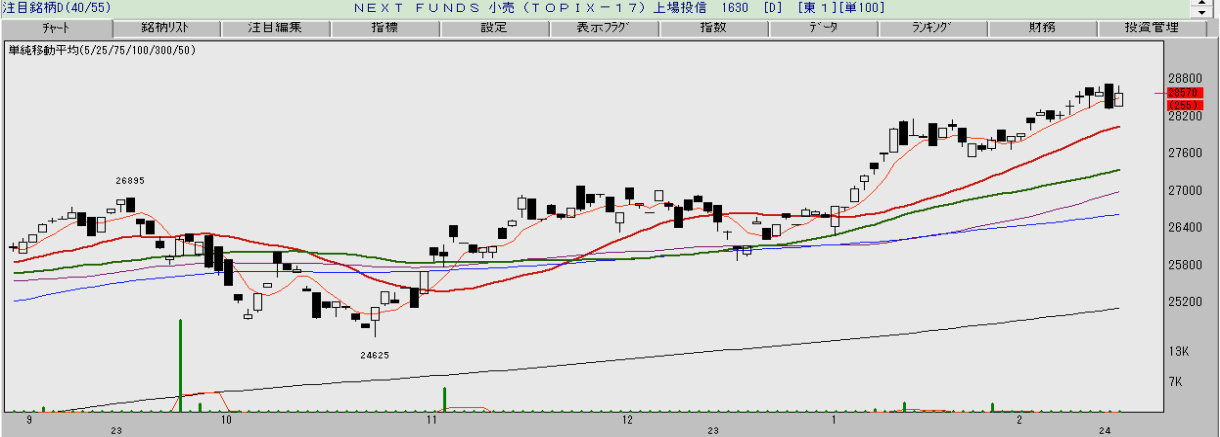

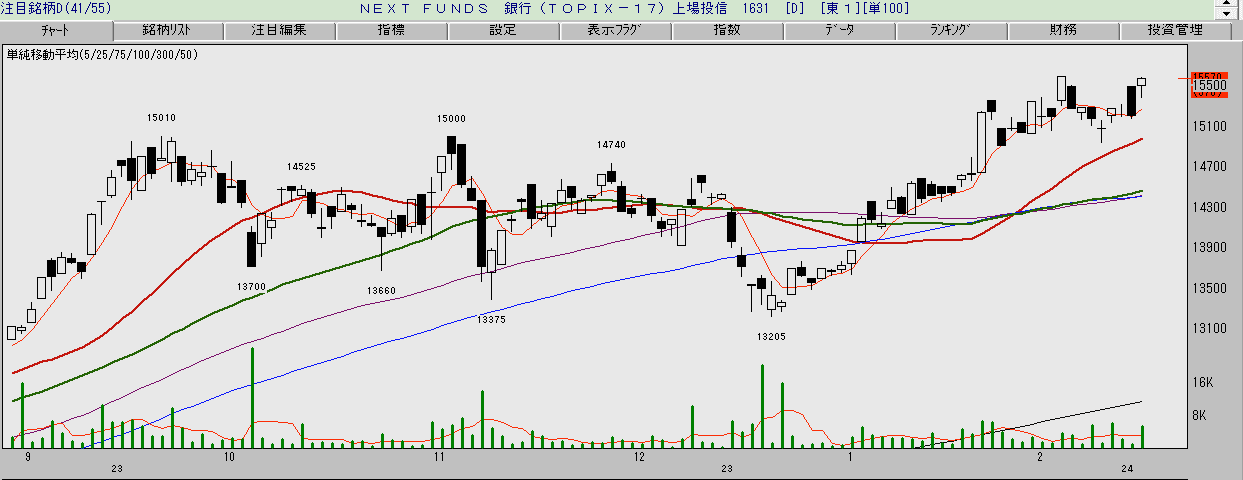

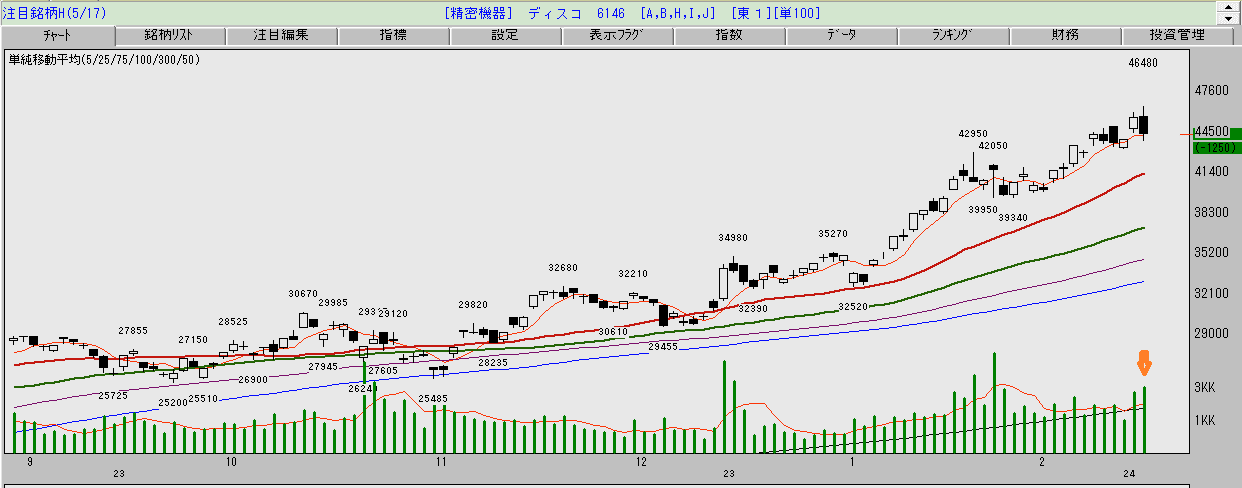

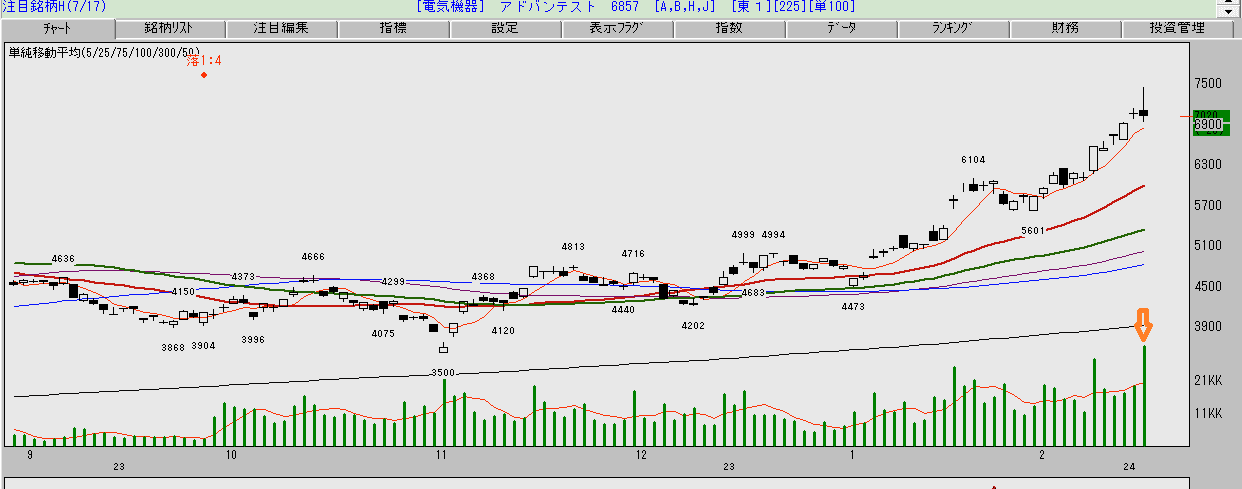

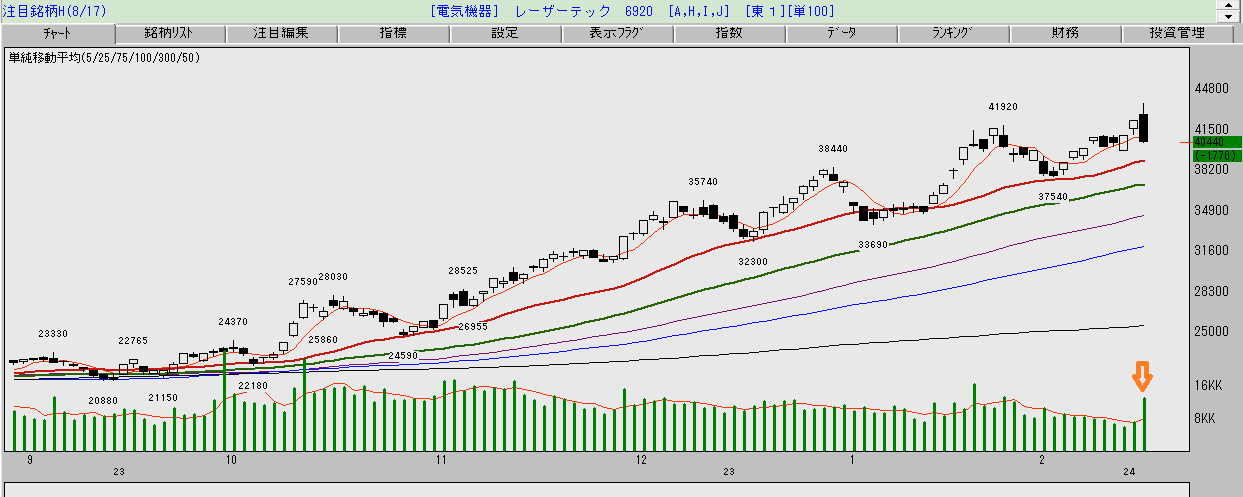

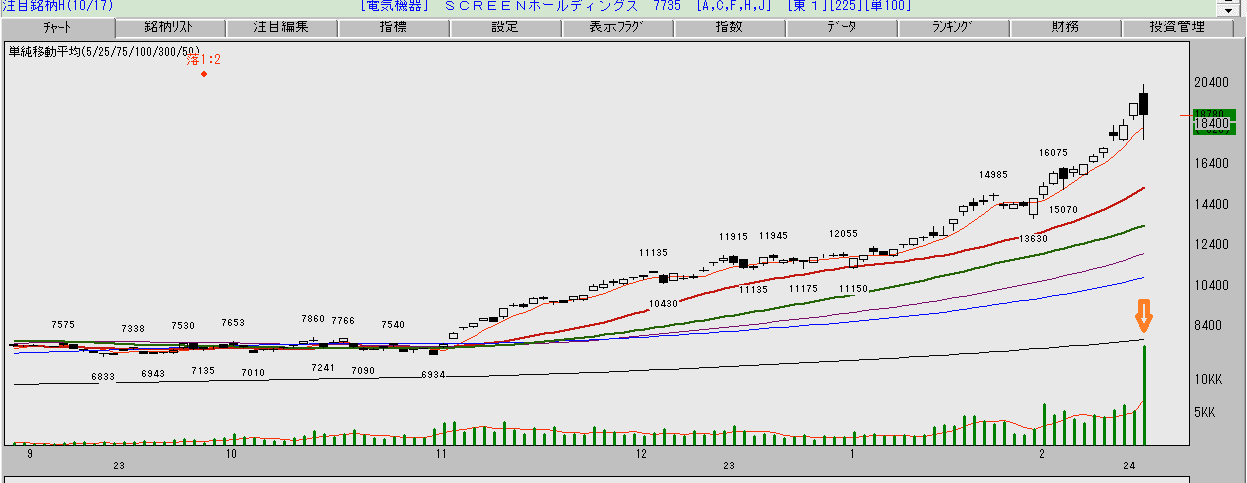

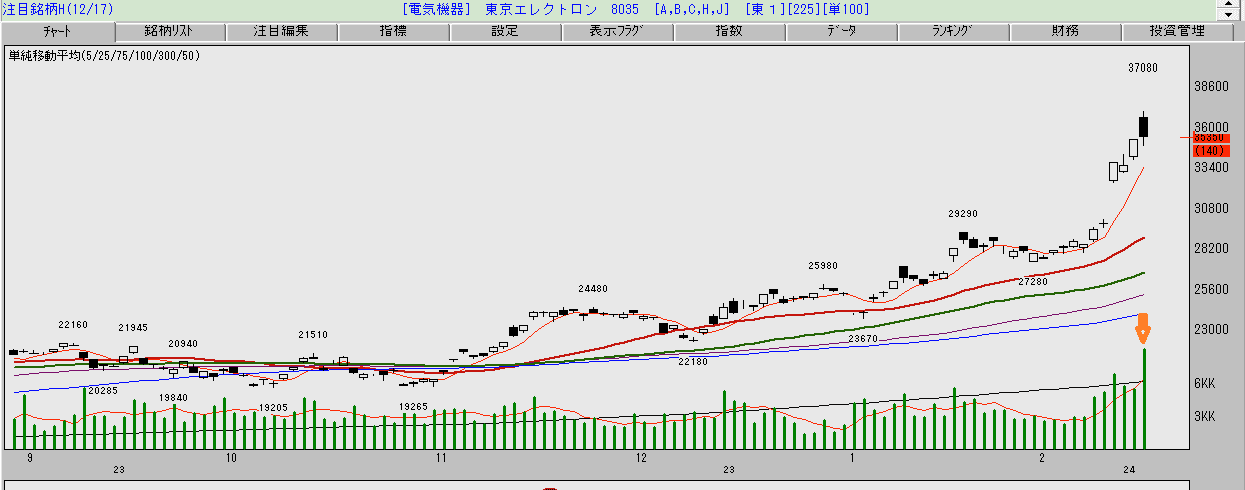

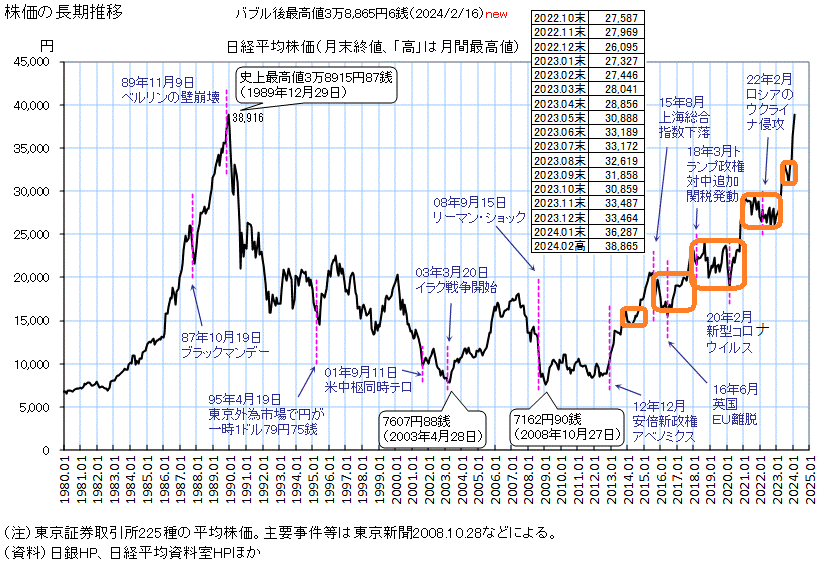

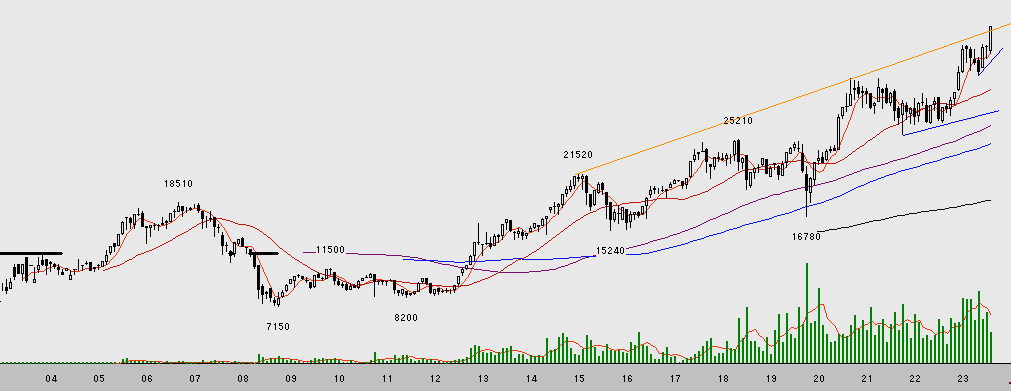

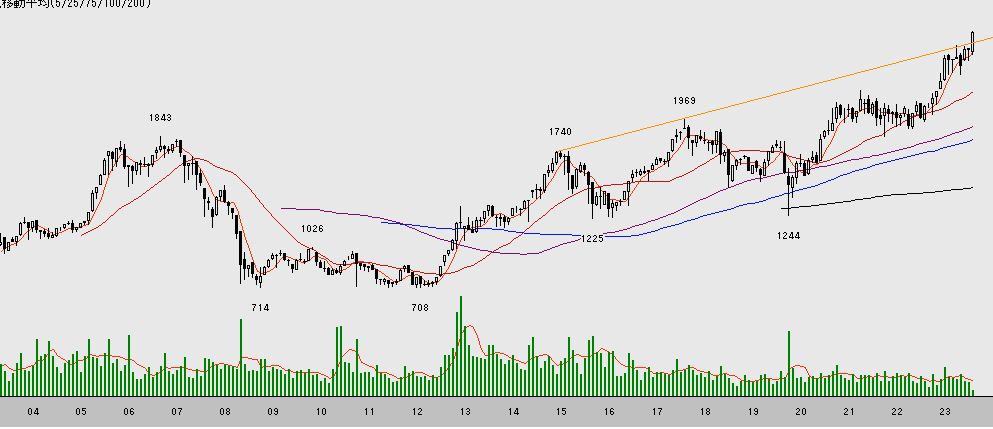

225月足

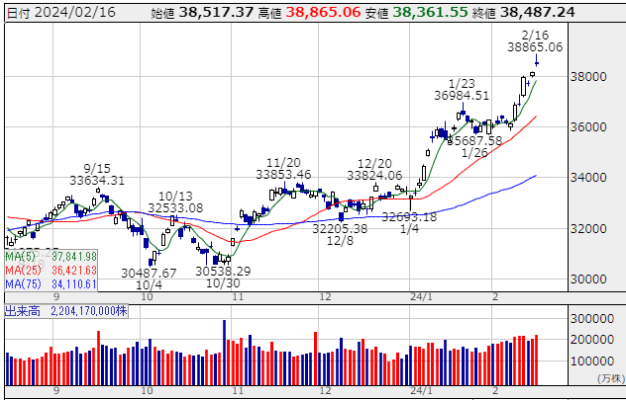

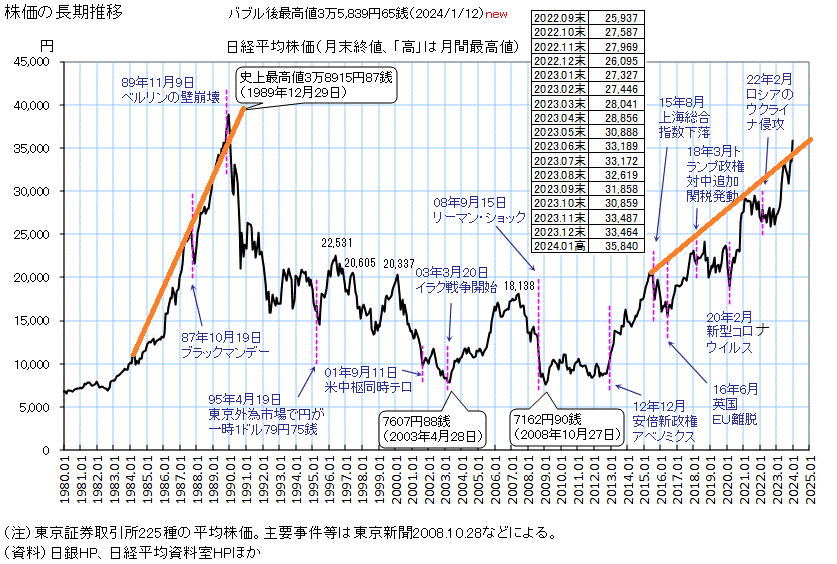

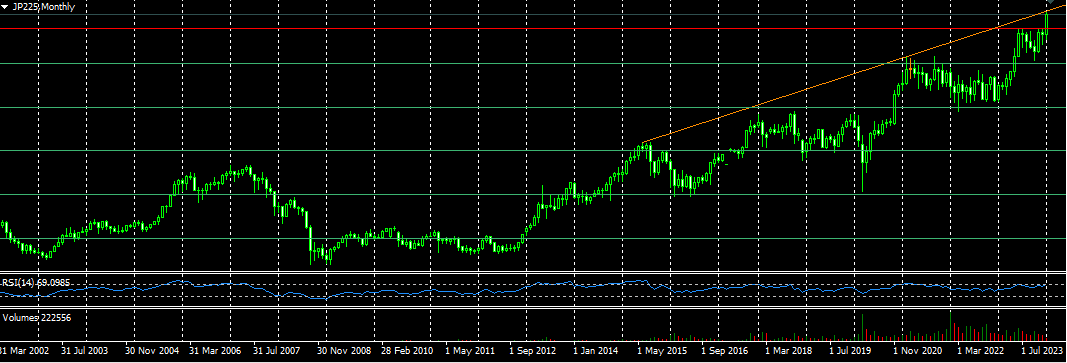

225月足 TOPIX月足

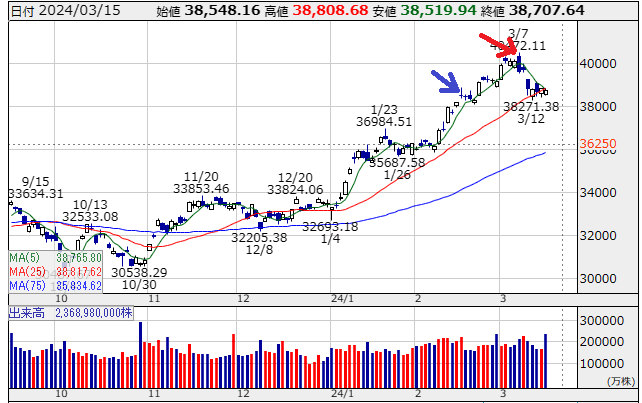

TOPIX月足 CFD225月足

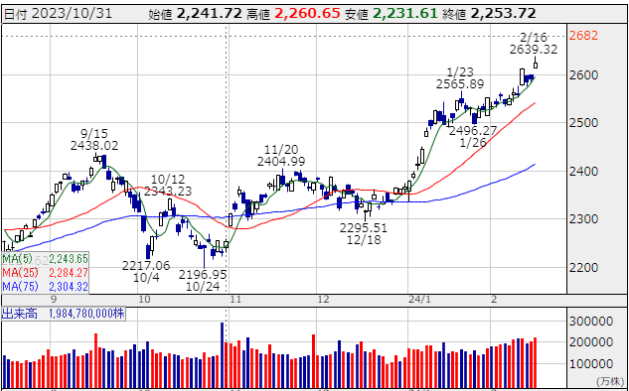

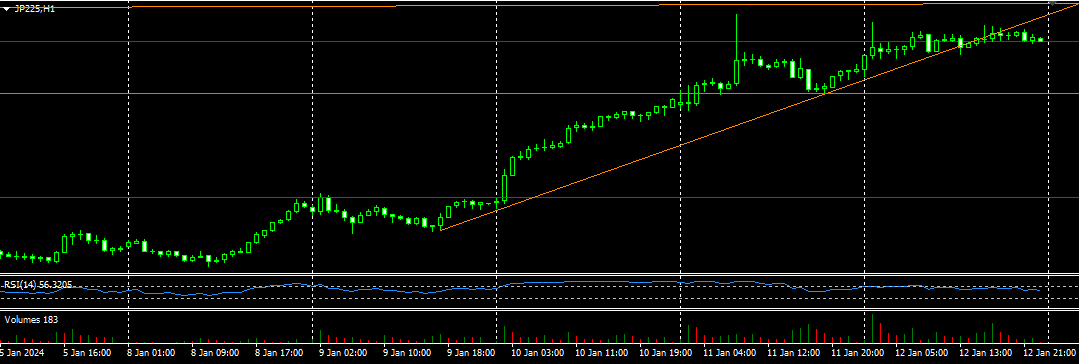

CFD225月足 CFD225 1時間足

CFD225 1時間足